【はじめてのFP学習】収支相等の原則ってなに?

今回は、保険の大原則である『収支相等の原則』について解説します。

この原則を理解すると、なぜ掛け捨ての保険より終身保険や養老保険の方が保険料が高いのかも見えてきます。

保険の仕組みを理解するうえで、とても大切な考え方です。

それでは、学んでいきましょう!

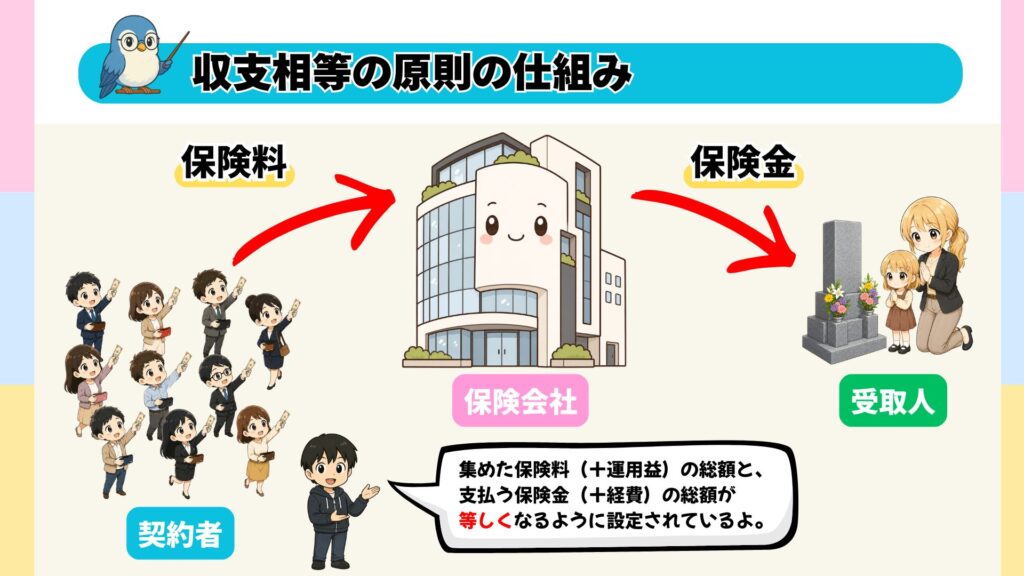

収支相等の原則とは?

収支相等の原則とは、契約者全体が支払う保険料(+運用益)の総額と、保険会社が支払う保険金(+経費)の総額が等しくなるように保険料を設定する考え方なんだ。

えー?別に同じじゃなくてもよくない?

保険料の方が多かったり、保険金の方が多かったりしたら何か問題があるのかな?

もちろんあるよ💦

そのバランスが大きく崩れてしまうと、保険料を支払う契約者や保険金を受け取る人、そして保険会社の誰かが不公平だと感じてしまうんだ。

だからこそ、みんなが納得できる仕組みにするために、収支のバランスを取ることが大切なんだよ。

それじゃあ、もしバランスが崩れたらどうなるのか見ていこっか。

収支相等の原則とは、契約者全体が支払う保険料(+運用益)の総額と、保険会社が支払う保険金(+経費)の総額が等しくなるように保険料を設定する考え方です。

保険制度を公平かつ安定的に運営するためには、このバランスを保つことが欠かせません。

もしこのバランスが大きく崩れてしまうと、保険料を支払う契約者や保険金を受け取る人、そして保険会社のいずれかに不公平が生じてしまいます。

では、実際にバランスが崩れるとどのような問題が起こるのでしょうか。次から具体的に見ていきましょう。

保険料の方が多すぎるとどうなる?

まずは保険金より保険料の方が多い状態だね。

もちろん保険会社からすると利益が増えるので嬉しいかもしれない。でも、保険料を支払っている契約者からすれば、『保険料が高すぎる!』と不満を感じてしまうよね。

少なくとも先生なら、『この保険、本当に必要なのかな?』と考えてしまうと思うな

た、確かに!

たくさん保険料を支払った分、万が一のときに十分な保障を受けられるなら納得できるけど、そのお金が必要以上に保険会社の利益になっているとしたら嫌かも、、、💦

そんな保険なら解約したくなっちゃう!

保険料の総額が保険金の総額を大きく上回る状態では、保険会社の利益が増える一方で、保険料を支払う契約者の負担が重くなってしまいます。

もちろん保険会社が事業を続けるためには一定の利益も必要ですが、利益ばかりが大きくなりすぎると契約者は「保険料が高すぎるのでは?」と感じてしまうでしょう。

保険は多くの人がお金を出し合い、万が一のときに助け合う仕組みです。そのため、保険料と保険金のバランスが大きく偏る状態は、公平な保険制度とはいえません。

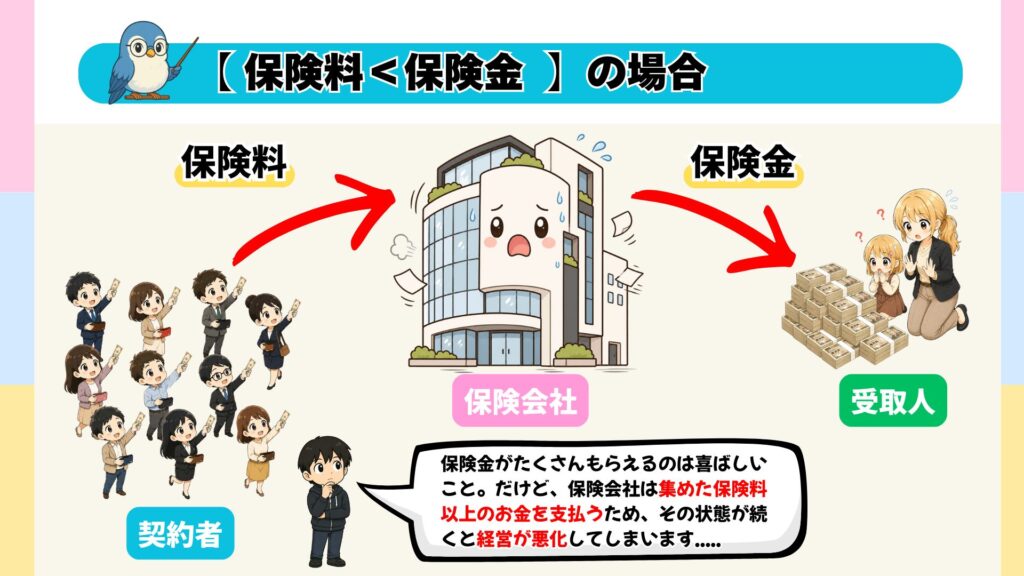

保険金の方が多すぎるとどうなる?

逆に保険料より保険金の方が多い場合はどうだろう?

万が一の時にたくさんの保険金が貰えるのは喜ばしいことだよね。でも、保険会社の立場で考えるとどうかな?

入ってくる保険料より支払う保険金の方が多ければ、会社のお金はどんどん減ってしまう。その状態が続けば経営は悪化し、最終的には破綻してしまうんだ。

た、確かに、、、💦

保険会社もボランティアでやってるわけじゃないもんね。ビジネスである以上、入ってくるお金より出ていくお金の方が多かったら、そのうち潰れちゃうもんね。

保険金の総額が保険料の総額を大きく上回る状態では、保険会社は集めた保険料以上のお金を支払うことになります。

もちろん保険金を受け取る人にとっては喜ばしいことですが、その状態が続けば保険会社のお金は減り続けてしまいます。

その結果、経営が悪化し、最悪の場合は保険会社が破綻してしまうおそれもあります。

保険制度を長く安定して運営するためには、保険料を支払う契約者だけでなく、保険金を受け取る人や保険会社にとっても無理のない仕組みであることが大切なのです。

FP学習におすすめの教材&講座

はじめてのFP学習にもおすすめのLEC教材はこちら

独学が不安な方におすすめのFP講座はこちら