FP試験にも実生活にも役立つ!『定期保険と養老保険の違い』

生命保険にはね、大きく分けて2つあるんだ。

ひとつは“定期保険”みたいに、決まった期間のあいだに亡くなったときだけ保険金が出るタイプ。

もうひとつは“養老保険”っていって、期間の途中で亡くなっても、生きて満期を迎えてもお金が受け取れるタイプなんだよ。

えっ!?なにそれ、だったら絶対“養老保険”のほうが良くない!?

だって定期保険は生き延びたら何ももらえないんでしょ?

それって…払った保険料がもったいなく感じちゃうよ~!

その気持ち、わかるよ。

“生きても死んでももらえる”って聞くと、養老保険のほうがトクに感じるよね。

でも実は、その分保険料が高いんだ。

定期保険は“保障だけ”、養老保険は“保障+貯蓄”。

どっちがいいかは、目的で決まるんだよ。

よしっ、じゃあ今回は『定期保険と養老保険の違い』について解説していくよ!

きりちゃんのように「生きても死んでもお金がもらえるなら、養老保険のほうがトクじゃない?」と感じる人は多いでしょう。

確かに、一見すると養老保険のほうが安心で無駄がないように思えます。

しかし実際には、その分保険料が高く設定されているという違いがあります。

定期保険は「保障に特化した保険」、養老保険は「保障と貯蓄を組み合わせた保険」。

どちらが良いかは、家計や目的によって変わるのです。

つまり、

「今は一定期間だけしっかり備えたい」のか、

「お金を貯めながら長く安心を確保したい」のか――。

この目的の違いを理解することが、上手な保険選びの第一歩になります。

それでは、定期保険と養老保険の違いをわかりやすく解説します。

目次

定期保険とは?特徴と仕組みをわかりやすく解説

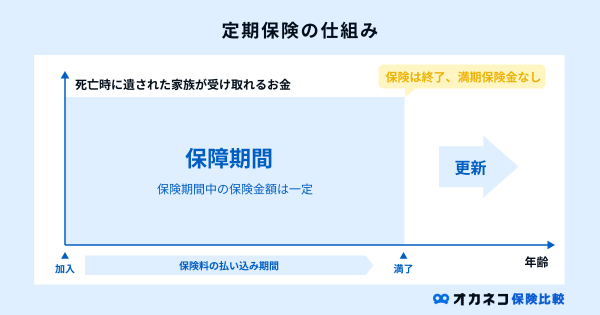

定期保険とは、一定期間のあいだに被保険者が亡くなったときだけ保険金が支払われるタイプの生命保険です。

契約した期間を過ぎて生存していた場合、保険金は支払われません。

そのため「掛け捨て型の死亡保障」と呼ばれることもあります。

たとえば「10年定期保険」に加入した場合、

その10年間のうちに被保険者が亡くなったら、受取人に死亡保険金が支払われます。

しかし10年を無事に過ごし、満期を迎えた時点で生存していれば、保険契約は終了。

保険料の払い戻しや満期金は基本的にありません。

このように、**一定期間に限定した“万一への備え”**が定期保険の特徴です。

( 出典:オカネコ保険比較 )

満期まで元気だったら、それまで払ってた保険料が全部なくなっちゃうってこと?

なんだかちょっと…損した気分になっちゃうな~

たしかに“もらえない”って聞くと損した気になるよね。

でもね、定期保険って“お金を増やすためのもの”じゃなくて、

“万一のときに家族を守るためのもの”なんだ。

だから、満期まで何も起こらなかったなら、それは一番いい結果なんだよ。

🔹 定期保険のメリット

- 保険料が安い

⇒ 同じ保障額で比べると、終身保険や養老保険よりもずっと安く加入できます。 - 必要な期間だけ保障を確保できる

⇒ 子育て中や住宅ローン返済中など、「今だけ手厚い保障が欲しい」人にぴったり。 - 見直しがしやすい

⇒ 更新型を選べば、ライフステージの変化にあわせて期間や金額を調整できます。

🔹 定期保険のデメリット

- 満期時に何も戻らない(掛け捨て)

- 更新時に保険料が上がることがある

- 長期的な貯蓄には向かない

つまり、定期保険は“保障を安く確保するための保険”であり、

「貯める」ことではなく「守る」ことを目的にする人に向いています。

| 特徴 | 内容 |

|---|---|

| 保障内容 | 契約期間中の死亡に対して保険金を支払い |

| 保険期間 | 一定期間(10年・20年など) |

| 満期金 | なし(掛け捨て) |

| 保険料 | 安い |

| 向いている人 | 子育て・住宅ローンなど“今”のリスクに備えたい人 |

そうだよね…。私、“損か得か”で考えちゃってたけど、

本当は“もしものときに、家族がお金のことで困らないようにするため”のものなんだよね。

あらためて、保険の大切さがわかった気がするよ。

うん、その通りだよ。

保険って“お金を増やすもの”じゃなくて、“大切な人を守るための仕組み”なんだ。

こうして意味を理解して選べるようになると、

無駄な保険に入らずに本当に必要な保障だけを持てるようになるんだよ。

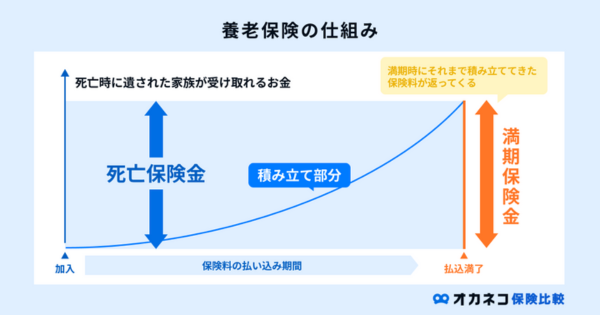

養老保険とは?特徴と仕組みをわかりやすく解説

養老保険とは、「死亡保障」と「満期時の貯蓄」がセットになった保険のことです。

契約期間中に被保険者が亡くなった場合は「死亡保険金」、

満期まで生存していた場合は「満期保険金」が支払われます。

つまり、生きても・亡くなっても保険金を受け取れるという仕組みです。

この性質から、「生死混合保険」と呼ばれています。

たとえば「20年満期の養老保険」に加入した場合、

- 期間中に亡くなれば → 「死亡保険金」

- 満期まで生存すれば → 「満期保険金(同額)」

が支払われます。

どちらの場合でも保険金がもらえるため、掛け捨てではなく貯蓄性がある点が特徴です。

その一方で、保険料は定期保険より高めに設定されています。

( 出典:オカネコ保険比較 )

そうだよね…。私、“損か得か”で考えちゃってたけど、

本当は“もしものときに、家族がお金のことで困らないようにするため”のものなんだよね。

あらためて、保険の大切さがわかった気がするよ。

でもね、その分、保険料はかなり高めなんだ。

しかも途中で解約しちゃうと、返ってくるお金が思ったより少ないこともある。

だから、養老保険は“長く続けられるかどうか”を考えて選ぶのが大事なんだよ。

🔹 養老保険のメリット

- 満期時にも保険金がもらえる

⇒ 生きていても支払いがあるため、「損した」と感じにくい。 - 貯蓄性が高い

⇒ 満期保険金や解約返戻金があり、教育資金や老後資金の準備にも使える。 - 保障と貯蓄を一体化できる

⇒ 1つの保険で「守る」と「貯める」を両立できる。

🔹 養老保険のデメリット

- 保険料が高い(同じ保障額なら定期保険の数倍)

- 途中解約すると損をする可能性がある(返戻率が上がるまでに時間がかかる)

- 利回りは低め(最近は金利低下の影響で運用効果が小さい)

つまり、養老保険は「万一に備えながら、貯めたい人向け」の保険です。

掛け捨ての定期保険と違い、**“安心と積立をセットで持ちたい人”**に向いています。

| 特徴 | 内容 |

|---|---|

| 保障内容 | 死亡時・満期時どちらでも保険金を支払い |

| 保険期間 | 一定期間(10年・20年など) |

| 満期金 | あり(死亡保険金と同額) |

| 保険料 | 高い |

| 向いている人 | 教育資金・老後資金を貯めながら保障も持ちたい人 |

そっか〜。養老保険っていいことばかりに見えるけど、

その分、保険料が高くて利回りもあまり期待できないんだね。

“保険も貯蓄も”って欲張りすぎると、中途半端になっちゃうかもしれないし…。

ちゃんと自分に合ってるか考えて選ばないとな〜。

うん、その考え方はとても大事だよ。

どんな保険にも“メリット”と“デメリット”があるから、

いいとこ取りをしようとするとかえってバランスを崩しやすいんだ。

大切なのは、“自分が何を重視したいのか”をはっきりさせること。

保障を優先するのか、貯蓄を重視するのか――そこを整理できれば、

自然と自分に合った保険が見えてくるよ。

ここまでのまとめ:保険は“目的”で選ぶのがポイント

なるほど〜、結局“どっちが得か”じゃなくて、“自分が何のために入るか”が大事なんだね。

そうだね。定期保険も養老保険も、それぞれ役割が違うだけ。

“保障を確保したい”のか、“貯蓄もしたい”のか――目的がはっきりすれば迷わないよ。

うん、まさにその通り。

保険は“損か得か”で決めるものじゃなくて、“自分や家族をどう守りたいか”で選ぶものなんだ。

その視点を持てたなら、もう保険選びで後悔することは少なくなるよ。

うん、なんか今日の話で“保険って難しい”って思ってた気持ちがちょっと軽くなったよ。

仕組みを知れば、自分に合った保険を選べそうな気がする!

これからは“損得”じゃなくて、“安心できる選び方”をしていきたいな。

今回のテーマを通して見えてきたのは、

保険は「得か損か」で決めるものではなく、

「自分が何のために入るのか」――その目的を明確にすることが一番大切だということです。

定期保険には「一定期間のあいだにもしものことがあった時の保障」、

養老保険には「保障を持ちながらお金を貯めていく」という仕組みがあります。

どちらが良い・悪いではなく、どちらが“自分の人生設計に合っているか”を考えることがポイントなんです。

もし今、

「とりあえず勧められたから入っている」

「保険料を払っているけど、内容はよくわからない」

そんな状態なら、一度立ち止まって“自分の目的”を整理してみましょう。

・家族に万一のときの備えを残したいのか?

・それとも老後に向けて少しずつ資金を貯めたいのか?

目的がはっきりすれば、

自分にとって本当に必要な保険が見えてきます。

そして、保険は一度入ったら終わりではなく、

ライフステージの変化に合わせて見直していくことも大切です。

結婚・出産・住宅購入・老後――人生の節目ごとに“今の自分に合っているか”を確認していけば、

無駄なく、そして安心して未来を描けるようになります。

「どんな未来を守りたいのか」

その答えを見つけることこそが、保険選びのいちばんのスタート地点です🌿