知ってるようで知らない健康保険のしくみ

社会人の学び直しに特化した【Schoo(スクー)】がおすすめ!

金融リテラシーを高めて、もっと豊かで楽しい人生を送るヒントを見つけよう!

7000本の授業が見放題!社会人向けオンライン学習動画【Schoo(スクー)】

給与明細見るたびに思うけど、健康保険って高いよね~。

毎月1万円以上は給与から天引きされてるよ。

あらかじめ差し引かれて振り込まれるから、金額の大きさって実感しづらいよね。

ちなみにきりちゃん、健康保険の保障内容って、どれくらい知ってる?

そんなの知ってるよ!病院に行ったら、私が払うのは3割でいいんでしょ~。

……。

え?それで終わり!?

え?まだ他にあるの?

保障内容を全く知らずに、毎月1万円以上払ってたのね…。

そんなこと言われても知らないよ!

義務教育で教えてくれなきゃ~!

わかったわかった💦

じゃあ今回は、健康保険についてしっかり解説していくよ!

目次

健康保険って、ちゃんと使えてる?損しないための基本知識

健康保険の保険料は、毎月の給与から自動的に天引きされているため、「自分がいくら払っているのか」を意識する機会がなかなかありません。

例えば、月収30万円の方なら保険料はおよそ1万5,000円。70万円の方なら約3万5,000円にもなります。

このように、収入が上がるほど保険料も高くなる仕組みになっています。

にもかかわらず、多くの人が「高い保険料を支払っている」という自覚がないまま、健康保険の保障内容をよく知らずにいたり、必要以上の民間保険に加入してしまっていたりします。

正直、私自身もFPの勉強を始めるまでは、病院に行ったときに自己負担が3割で済むことと、傷病手当金がもらえることくらいしか理解していませんでした💦

せっかく毎月しっかり保険料を払っているのですから、健康保険の制度を正しく理解して、賢く活用していきましょう!

健康保険とは?

健康保険は、会社で働く人やその家族が病気やけがをしたときに、医療費の自己負担を軽くするための保険制度です。

被保険者(本人)は原則75歳未満の人が対象です。

また、本人だけでなく、その人に扶養されている配偶者や子どもなども、健康保険に加入することができます。この場合は「被扶養者」として扱われ、保険料はかかりません。

えっ、保険料上がったりしないの?

うん、被扶養者が何人いても保険料は本人の給与だけで決まるんだよ

健康保険には、大きく分けて次の2種類があります:

協会けんぽ(全国健康保険協会)

主に中小企業で働く人が加入する健康保険で、都道府県ごとに保険料率が設定されています。全国統一の仕組みで運営されていますが、地域差があるのが特徴です。

なんで都道府県ごとに保険料率が異なるの…?

協会けんぽ(全国健康保険協会)は、全国の中小企業に勤める人たちが加入する公的な医療保険ですが、実は全国をひとまとめで管理しているわけではありません。

代わりに、全国47の都道府県それぞれに支部が設置されており、各支部がその地域の中小企業や加入者を独自に管理・運用しています。

この支部単位の運営によって、地域ごとの医療事情や加入者の構成が保険制度に反映される仕組みになっています。

たとえば、勤務先がある都道府県の協会けんぽ支部において、加入者の平均年齢が高く、医療機関の利用が多い場合、保険料率が高くなる傾向があります。

一方で、比較的若い加入者が多く、病院の利用が少ないと、保険料率が低めに設定されることが多いです。

このように、協会けんぽは地域ごとの実情に応じた運営を行っており、保険料率もそれぞれの県ごとに設定されているのが特徴です。

たとえば、

千葉県に住んでいて、東京都の会社に勤めている人が

千葉県の病院で診療を受けた場合でも、

その医療費は「東京都の協会けんぽ支部」が負担します。

👉 つまり、

- ❌ 千葉県の保険料率が上がる → 上がりません

- ✅ 東京都の保険料率に影響 → 医療費として計上されます

組合けんぽ(健康保険組合)

こちらは、大企業や特定の業界団体が独自に運営している健康保険です。会社の規模や業界によって、保障内容や付加給付(自己負担の軽減措置など)に差があります。協会けんぽよりも手厚い保障が受けられることが多いです。

中小企業は組合にできないの?

保険制度の原則を考えると人数的に厳しいね。詳しく知りたい方はまずは こちら の記事を読んでみてね。

組合けんぽは、大企業や特定の業界団体が自分たちで設立・運営している健康保険です。

一般的にこうした企業は従業員数が多く、平均年齢も若めな傾向があるため、医療費の支出が比較的少なく、保険料収入は安定しやすいという特徴があります。

そのため、財政的に余裕がある組合が多く、加入者のために独自の保障を充実させやすいのが大きな理由です。

たとえば、同じ医療費を支払っても、

協会けんぽでは自己負担3割のままだけど、

組合けんぽでは「付加給付」として自己負担の一部をあとから払い戻してくれるところもあります。

つまり、組合けんぽは「企業が独自に福利厚生として手厚くしている保険」、

協会けんぽは「公的な基準に基づいて運営される最低限の医療保障」

という違いがあるんです。

高齢化が進んでる大企業の健康保険は、逆に協会けんぽより保障が薄いこともあるよ。

だから、どの組合けんぽも手厚いってわけじゃないってこと、覚えておいてね。

保険料は半分こ?健康保険の「労使折半」ってなに?

健康保険に加入している会社員は、毎月の給与から保険料が天引きされていますが、

実はその保険料の全額を自分だけで払っているわけではありません。

保険料は、「労使折半(ろうしせっぱん)」というルールに基づいて、

会社(=使用者)と従業員(=労働者)で半分ずつ負担しているんです✨

たとえば、健康保険料が月に3万円かかるとしたら、

そのうち1万5千円は本人が給与から天引きされ、残りの1万5千円は会社が負担してくれています。

へー、半分も出してくれるなんて太っ腹…!

配偶者や子どもを扶養に入れても、保険料は一切増えないよ。

家族の人数で保険料が増える国民健康保険と比べると、ほんと神制度だよね。

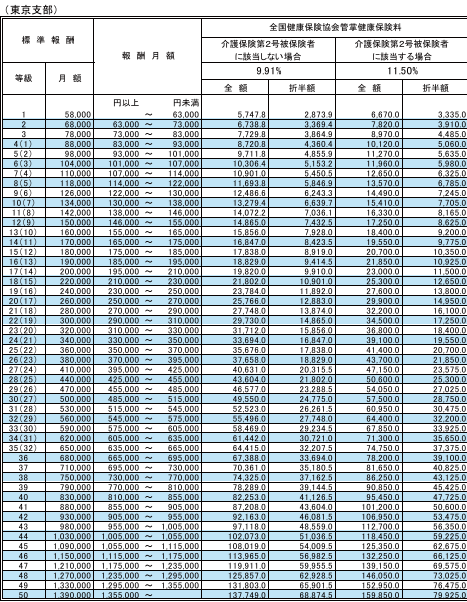

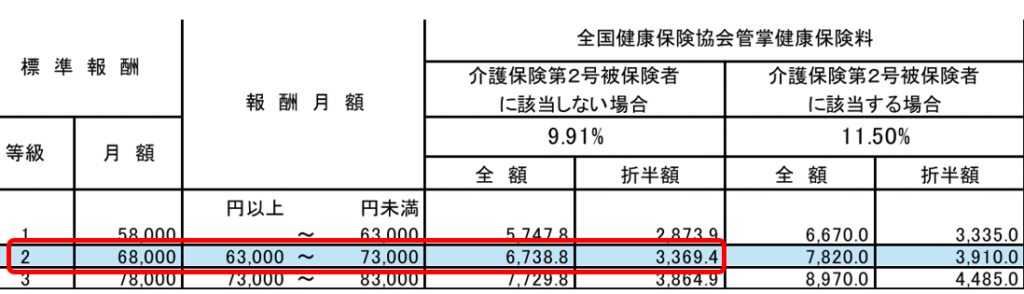

保険料はどう決まる?カギを握る「標準報酬月額」ってなに?

健康保険の保険料は、「実際にもらっている給料そのまま」ではなく、

あらかじめ区切られた“等級表”に当てはめて決まる仕組みになっています。

このとき使われるのが「標準報酬月額(ひょうじゅんほうしゅうげつがく)」という考え方です。

実際の標準報酬月額の表はこんな感じ。

【出典:全国健康保険協会「令和7年度 保険料額表(東京支部)」】

標準報酬月額は、給与が多くなるほど等級が上がって、それに応じて保険料も高くなる仕組みだよ。

あっ、いっけなーい、もうこんな時間!

そろそろ寝る準備しないと…!

予想通りのリアクション…。

初見だと数字だらけで意味不明だけど、1行に絞ったらそんなに難しくないよ!

標準報酬月額という言葉は、漢字ばかりで直感的に分かりづらく、

実際に保険料額表を見ても、数字がずらっと並んでいて「なんだこれ…」と混乱してしまうかもしれません。

ですが、実際の人物に当てはめて見ると、確認するのはたった1行だけ。

ポイントさえ押さえれば、そこまで難しくありません。

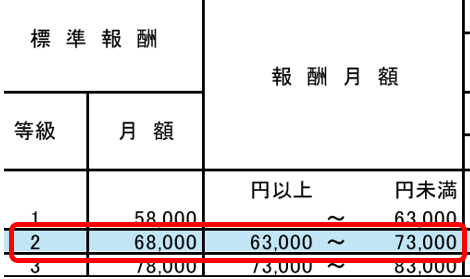

では、モデルケースとして

毎月の給料が65,000円のアルバイトのフリーターを例に見てみましょう。

給料が65,000円だとしたら、等級はどこだと思う?

なるほど!『63,000円~73,000円』の範囲だから等級は『2』っていうことかー。

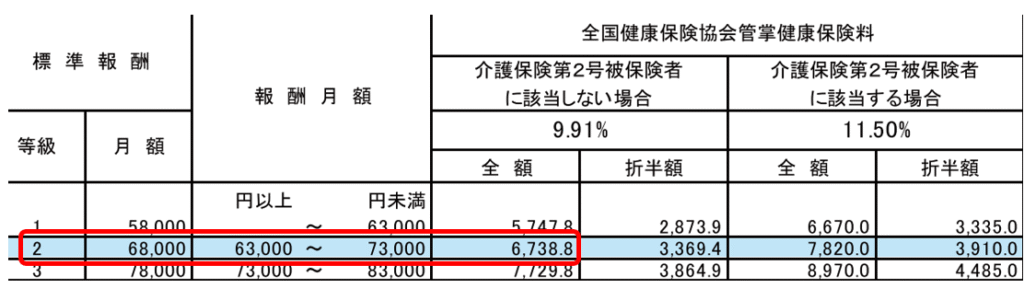

その通り。じゃあ次に『等級2』の保険料は?

6738.8円!!

正解!じゃあ“労使折半”ということは実際に給料から天引きされる金額は…?

折半額の『3369.4円!』やったーできたー!!

確かにそんなに難しくなかったよ✨

ちなみに『介護保険第2号被保険者』っていうのは、40歳以上で介護保険に入ってる人のことだよ。

そういう人は、介護保険料も込みで保険料が計算されるんだ。

等級の決定タイミング

① 定時決定(毎年1回)

→ 4月・5月・6月の3か月分の給与の平均をもとに、9月から新しい標準報酬月額が適用されます。

いずれも“支給日”基準。

例えば『月末締め、翌月20日払い』の場合は

『8月稼働、9月20日支給』から変更されるからこんがらがらないように気を付けてね。

② 随時改定(昇給・降給など)

→ 給与が大きく変わった場合(原則、2等級以上の差が3か月続いたとき)、

そのタイミングで新しい標準報酬月額に変更されることがあります。

「本当に固定された新しい給与か?」を、3か月かけて確認してるからすぐには変更されないよ。

社会保険料(健康保険・厚生年金)は、4月・5月・6月に支給された給与の平均額をもとに、その年の標準報酬月額(等級)が決定されますが、

この期間に残業手当やインセンティブ(歩合給)などで一時的に給与が増えると、標準報酬月額の等級が上がり、その結果、1年間の保険料負担が増加する可能性があります。

そのため、特に4~6月の給与には注意が必要です。

うぅ、そうなんだ…。

この時期って新入社員が入ってきたり、決算のタイミングだったりするから大変なんだよね~。

公的保険の実力、ちゃんと知ってる?知らなきゃもったいない給付制度

じゃあこれから、健康保険の給付内容について説明していくよ!

待ってました!せっかく高い保険料を払ってるんだから、どんな給付があるのかちゃんとチェックしなきゃね!

良い心意気だね、きりちゃん。

病気やケガだけじゃなく、出産や休業のときにも給付があるから、しっかり学ぼうね。

健康保険といえば、「医療費の自己負担が3割で済む」――そんなイメージだけで終わっていませんか?

でも実際にはそれだけではありません。

医療費が高額になった場合に負担を軽減する「高額療養費制度」、

病気やケガで働けなくなったときの「傷病手当金」、

そして出産時の「出産手当金」や「出産育児一時金」など、

知っておかないと損をする重要な給付が複数あります。

こうした仕組みを知らずに、「なんとなく不安だから」と民間の生命保険や医療保険に加入するのは、もったいない選択かもしれません。

健康保険の内容を正しく理解すれば、

「公的保険とある程度の貯金があれば、必要以上に備えなくても大丈夫かもしれない」と気づけることもあります。

この機会に、健康保険で受けられる給付の中身を、しっかり学んでいきましょう。

健康保険の給付①:療養の給付(医療費の自己負担が軽くなる)

健康保険に加入していると、病気やケガで医療機関を受診した際に、医療費の自己負担が軽減されます。これが「療養の給付」と呼ばれる制度です。

本来、医療費は全額自己負担ですが、療養の給付により、原則7割を健康保険が負担してくれるため、自己負担は3割で済みます。これは外来・入院・投薬・検査・処置など、保険診療の対象となるすべての医療行為に適用されます。

被扶養者(=扶養されて健康保険に入ってる家族)の方も

『家族療養費』という形でほぼ同じ内容の給付が受けられるよ。

年齢や所得によって、自己負担の割合は以下のように異なります。

| 対象 | 自己負担割合 | 備考 |

|---|---|---|

| 小学校入学前 | 2割 | 子ども向けの軽減措置 |

| 6歳~69歳 | 原則3割 | 一般的な健康保険の被保険者 |

| 70歳~74歳 | 2割または3割 | 所得により異なる(現役並み所得者は3割) |

※75歳以降は後期高齢者医療制度の対象となり、原則1割(現役並みは2~3割)に移行します。

なお、美容整形や自由診療、保険適用外の薬など、保険外診療にはこの制度は適用されません。また、保険証を提示せずに受診した場合などは、全額自己負担となり、後日申請して払い戻しを受ける「療養費制度」の対象になります。

療養の給付は、健康保険の基本的かつ最も利用頻度の高い給付であり、医療費の家計負担を軽減する重要な仕組みです。

健康保険の給付②:高額療養費制度(医療費が高額になったときの負担軽減)

医療費が高額になった場合、たとえ3割負担でも支払額が大きくなってしまうことがあります。

そこで活用できるのが高額療養費制度です。

この制度では、1ヵ月あたりの自己負担額に上限が設けられており、その上限を超えた分は払い戻される仕組みになっています。

つまり、「医療費がかさんでも、一定額以上は健康保険がカバーしてくれる」という非常に心強い制度です。

被扶養者(=扶養されている家族)も、基本的に同様の給付を受けられますよ!

えっ!まじ!?

まじまじ。自己負担の上限額は所得に応じて決まるから実際に計算してみよっか。

上限額は「年齢」と「所得区分」によって異なります。

たとえば、70歳未満の方で標準報酬月額が35万円の方は『③区分ウ』に該当します。

【出典:全国健康保険協会『高額な医療費を支払ったとき(高額療養費)』】

……….。

寝ないでね。

1ヵ月に総医療費100万円かかった場合、上限額は以下の計算式で導きます。

① 総医療費:1,000,000円(100万円)

② 総医療費-267,000円 = 733,000円

③ 733,000円 × 1% = 7,330円

④ 限度額:80,100円 + 7,330円 = 87,430円

自己負担は3割のため30万円となりますが、

高額療養費制度を利用すれば、自己負担の上限は「87,430円」に抑えられます。

そのため、実際に支払った30万円から上限額を引いた「212,570円」が後日払い戻されることになります。

ええ!こんなに戻ってくるの?!神制度…!

このことをあまり知らずに、がんや三大疾病の民間医療保険に入っている人って意外と多いんだ。

だからこそ、正しい知識を持っておくことが大事だよ。

負担をさらに軽減できる仕組み:多数該当(過去12ヵ月に3回以上上限に達した場合の軽減措置)

高額療養費制度では、過去12ヵ月以内に3回以上、同じ所得区分で自己負担限度額に達した場合、4回目以降の上限額がさらに軽くなる「多数該当」という仕組みがあります。

たとえば、区分ウ(年収約370万~770万円)の場合、通常の上限額は約87,430円ですが、4回目以降は44,400円にまで引き下げられます。

この仕組みによって、長期入院や継続的な治療が必要な人の負担をさらに抑えることができます。

上限額がさらに半分の金額に。

継続して医療費の出費がある方にとっては素晴らしい救済措置だね。

限度額適用認定証(高額療養費を事前に反映させる証明書)

高額療養費制度は、いったん医療費を支払ったあとに超過分が払い戻される仕組みですが、

あらかじめ「限度額適用認定証」を医療機関に提示しておけば、最初から窓口で支払う金額を自己負担限度額までに抑えることができます。

払い戻されるとはいえ、一時的に大きな支出が発生しちゃうから、

最初から限度額の支払いで済むのは助かるね。

たとえば、入院や手術で高額な医療費が見込まれる場合、この認定証があることで、

「3割負担で30万円払う」必要がなく、最初から「自己負担限度額(例:87,430円)」だけの支払いで済むようになります。

この認定証は、加入している健康保険組合等に申請すれば無料で発行されるため、入院などの予定がある場合は、早めに準備しておくと安心です。

健康保険の給付③:傷病手当金

傷病手当金は、会社員などの被保険者が病気やケガで働けなくなった場合に、収入の一部を補償してくれる制度です。

療養中で給与が受け取れない場合に、生活を支える大切な給付の一つです。

扶養の人は働いてない前提だから、傷病手当金は出ないよ。

■支給される条件(4つの要件)

傷病手当金が支給されるには、次の4つの条件をすべて満たす必要があります。

- 業務外の病気やケガによる療養であること(私傷病)

- 病気やケガのために働くことができない状態であること

- 連続して3日間休んだあと、4日目以降も就労不能であること(待期3日)

- 休業中に給与の支払いがない、または一部しか支給されていないこと

『連続して仕事を休んだ日数』の中に、土日・祝日・有給休暇も含まれるよ。

■支給される金額

1日あたりの支給額は、以下の計算式で算出されます。

計算式はこちら:

標準報酬月額 ÷ 30 × 2/3

※標準報酬日額は、基本的に直近12ヵ月の平均報酬をもとに計算されます。

たとえば、標準報酬月額が30万円の人の場合

→ 30万円 ÷ 30日 × 2/3 = 1日あたり約6,666円が支給される計算です。

全額だと働いてる人より得しちゃって労働意欲なくなりそうで、かといって半分じゃ生活キツい人も多い…

なんていうか『3分の2』絶妙なバランスだね…!

そうだね。

あくまで“働けるようになるまでの一時的な補填”って感じだね。

■支給期間

傷病手当金の支給は、最長で1年6ヵ月まで。

途中で復帰したり、再び休んだりしても、最初に支給を受けた日から起算して通算1年6ヵ月が上限です。

もし1年6か月たっても治らなかったら、、、どうなっちゃうの?💦

症状が重くて働けない状態が続いてるなら、“障害年金”っていう別の制度に切り替わる可能性があるよ。

ただし、これは“公的年金”の仕組みだから、初診日とか加入期間、等級の条件なんかが関わってくるんだ。

詳しくは後日、“障害年金”についても解説していくから、そっちもチェックしてみてね!

健康保険の給付④:出産育児一時金

出産育児一時金は、健康保険に加入している人が出産したときに、1児につき一定額が支給される給付制度です。

これは、出産にかかる費用の負担を軽減する目的で設けられており、出産する本人が被保険者でなくても、被扶養者であれば対象になります。

令和5年4月以降、支給額は以下のようになっています。

- 原則:1児につき50万円(産科医療補償制度に加入している医療機関で出産した場合)

おお!50万円!!

実際は“直接支払制度”っていって、健康保険から病院に直接50万円が支払われる仕組みなんだ。

だから、きりちゃんの手元に現金が入るわけじゃないんだよ。

その分、自己負担は5万~10万円くらいで済むって感じかな。

出産は医療行為ではありますが、“病気ではない”ため、保険証を出しても3割負担にはなりません。

全部自費になる負担を軽減するため、出産育児一時金は、出産時の大きな出費をカバーするための心強い制度になります。

支給条件や申請方法は健康保険組合や協会けんぽによって若干異なる場合もあるため、事前に確認しておくことが大切です。

健康保険の給付⑤:出産手当金(産休中の収入をサポートする制度)

出産手当金とは、会社員などの被保険者が出産のために仕事を休んだ期間中、給与が出ない(または一部しか出ない)場合に、健康保険から支給される手当です。

簡単に言うと、「産休中の収入サポート」として設けられている給付制度です。

出産手当金は、出産日以前42日(多胎妊娠は98日)から出産日後56日までのうち、会社を休んで給与の支給がない日数分が支給対象です。

被扶養者には出産育児一時金は出してくれるのに、出産手当金は出ないのか~。

一時金は“出産そのものへの補助”だから扶養の人もOKだけど、

出産手当金は“働けない間の収入補償”だから、働いてる本人しか対象にならないんだ。

■支給の条件

出産手当金がもらえるには、以下のような条件があります。

- 健康保険の被保険者であること(扶養されている人は対象外)

- 出産のために会社を休み、給与の支給がない、または手当の方が多ければ差額が支給される

■支給される金額

1日あたりの支給額は、以下の計算式で算出されます。

計算式はこちら:

標準報酬月額 ÷ 30 × 2/3

※標準報酬日額は、基本的に直近12ヵ月の平均報酬をもとに計算されます。

計算式は“傷病手当金”と一緒だよ。

出産手当金は、出産による休業で収入がなくなる女性の経済的負担を軽減するための制度です。

対象者や条件が決まっているため、事前に会社や健康保険組合に確認しておくようにしましょう。

■出産手当金の免除

出産手当金の受給期間中は、産前42日(多胎妊娠は98日)・産後56日の産休期間に該当するため、健康保険料と厚生年金保険料が免除されます。これは育児休業と同じく、社会保険料の負担を軽くするための制度です。

| 給付名 | 保険料免除 | 備考 |

|---|---|---|

| 傷病手当金 | されない | 受給中も保険料の納付が必要 |

| 出産手当金 | される | 出産手当金の受給期間中は、健康保険料・厚生年金保険料が免除される(条件あり) |

あれ、“傷病手当金”は免除されないの…?

出産や育児で会社を休んでいる期間は、健康保険料や厚生年金保険料が免除される特例がありますが、傷病手当金を受給している場合には、同じように働けていない状態であっても保険料の免除はありません。

この違いは、「制度上の位置づけ」によるものです。

出産や育児休業は、法律で“働けないことが前提の特別な期間”と定められており、国としても支援すべきライフイベントと位置づけられています。そのため、休業中の保険料免除が制度として明確に設けられているのです。

一方、傷病手当金の対象となる「病気やケガによる休業」は、あくまで個人ごとの事情によるものであり、制度上“特別な休業”とはみなされていません。そのため、在職中であっても保険料の納付は必要になります。

こうした違いに対して「病気療養中も免除対象にしてほしい」という声はありますが、現行の制度では、個別の事情による休業は保険料免除の対象には含まれていないのが実情です。

健康保険の給付⑥:埋葬料・家族埋葬料(亡くなったときの給付)

健康保険では、被保険者(本人)やその扶養家族が亡くなった場合に、葬儀費用の補助として一定の金額が支給される制度があります。

| 項目 | 埋葬料 | 家族埋葬料 |

|---|---|---|

| 亡くなったのは… | 被保険者本人 | 扶養されていた家族 |

| 支給される人 | 埋葬を行った人 | 被保険者(原則) |

| 金額 | 一律5万円 | 一律5万円 |

通常の葬儀だと総費用は100万円以上かかることもあるから、埋葬料5万円じゃ正直微々たる給付って感じちゃうかも。

でも直葬なら15万~30万円くらいにおさまることが多いから、5万円でもけっこう助かる場面はあると思うよ。

埋葬料や家族埋葬料は、亡くなったときに最低限の支援をしてくれる制度です。

大きな給付ではないものの、葬儀費用の一部を公的にカバーできる安心材料のひとつです。

任意継続被保険者とは?

「任意継続被保険者」とは、会社を退職した後でも、一定の条件を満たせば、それまで加入していた健康保険を“任意で継続”できる制度です。

退職すると本来は健康保険の資格を失いますが、この制度を使えば最長で2年間、引き続き同じ保険に加入できます。

■ 任意継続のメリット

- 扶養家族も引き続き保険に加入できる

- 国民健康保険より保険料が安くなる場合がある

- 在職中と同じ医療に関する保障(療養の給付や高額療養費など)が受けられる

※ただし、傷病手当金・出産手当金などの収入補償に関する給付は対象外

任意継続って“もう働いてない”人の制度だから、働けないときの補償(=手当金)は対象外になるよ。

■ 任意継続の注意点

- 保険料は全額自己負担(労使折半がなくなる)

→ つまり、これまで会社と折半していた分も含めて、保険料はほぼ2倍に増える感覚になります。 - 申請は退職日の翌日から20日以内に手続きが必要

→ 期限を過ぎると利用できないので注意が必要です。 - 最長2年間まで

→ それ以降は国民健康保険や別の被保険者への切り替えが必要になります。 - 在職中の被保険者期間が2ヵ月未満だと、任意継続そのものができない

→ 短期バイトや試用期間だけの加入だった人は要注意

っげ、保険料に、2倍!?

まぁ、会社からしたら『もう退職した人の分まで保険料なんて出さないよ!』って思うのが普通だよね。

任意継続被保険者になると、保険料は全額自己負担になりますが、

給与が高かった人でも「全被保険者の平均標準報酬月額」を上限として保険料が計算されるため、場合によっては在職中よりも負担が軽くなるケースがあります。

また、扶養家族がいる場合も、引き続き家族を扶養に入れることができます。

国民健康保険には「扶養」の概念がないため、家族の人数が多い人ほど任意継続の方が有利になる場合もあります。

なお、任意継続と国民健康保険のどちらが保険料を抑えられるかは、加入条件や家族構成によって異なるため、事前にそれぞれの窓口に相談・確認し、自分にとって最適な制度を選ぶことが大切です。

まとめ:知らないと損する健康保険

思ってた以上に健康保険っていろんな給付があるんだね~!

医療費が3割負担で済んでただけでもすげーって思ってたけど、まさかここまでとは…!

健康保険って、ただの“医療費サポート”じゃなくて、病気・ケガ・出産・休業・最期のときまで…

人生の節目に寄り添ってくれる保険なんだよ。

だから“医療保険”というより、“ライフイベントに備える暮らしの保険”って言った方がしっくりくるかもね。

きりちゃんみたいに、高額療養費や傷病手当金のことを知らない人って、実はけっこう多いんだ。

でも毎月それなりの保険料を払ってるのに、制度を活用できてないのは本当にもったいないよね。

だからこそ、健康保険の仕組みや給付内容をしっかり理解して、人生のさまざまなリスクに備えて、柔軟に使いこなしていくことが大事なんだ!

なるほど~、知らなくて“給付もらい損ねた!”なんてことになったらショックだもんね!

ちゃんと覚えておこ~っと♪

最後に:FPかしの独り言

今回は、健康保険の基本的なしくみや、さまざまな給付内容について紹介してきました!

実は私自身も、きりちゃんと同じように、FPの勉強を始めるまでは「医療費が3割負担になる」、「病気やケガになって会社を休む時、傷病手当金が貰える」くらいしか知らなかったんです💦

でも、傷病手当金や高額療養費制度を学んでいくうちに、

「えっ、健康保険ってこんなに手厚い保障があるの!?」と驚かされました。

高額な医療費がかかる場合や、病気・ケガで仕事を休むリスクは、誰にでも起こり得るものです。

だからこそ、「自分の場合、健康保険からどれだけ給付や払い戻しがあるのか」を把握し、

その上で「いくら貯金で備えるか」まで計算しておくことが大切です。

そうすれば、なんとなく不安だからと、むやみに医療保険や就業不能保険などの民間保険に入る…といった“もったいない備え方”を防ぐことができます。

備え方の基本はこの順番です👇

① 公的保険の給付内容や給付額を把握する

② 自分の貯金状況を確認する

③ 足りない部分だけを民間保険でカバーする

この流れを意識して、自分に合ったリスク対策をしていきましょう!

社会人の学び直しに特化した【Schoo(スクー)】がおすすめ!

金融リテラシーを高めて、もっと豊かで楽しい人生を送るヒントを見つけよう!

7000本の授業が見放題!社会人向けオンライン学習動画【Schoo(スクー)】