生命保険が必要な人の特徴と保険料はどう決まる①?

生命保険の保険料って、どうやって決めているのかな?

もしかして、「来年はこのくらいにしよう」って、雰囲気で決めていたりするの?

まさか💦保険料は、ちゃんとした考え方に基づいて決められているんだ。

具体的には、「大数の法則」と「収支相等の原則」をもとに設定されているよ。

順番に解説していくね。

目次

そもそも生命保険はどんな人に必要?

生命保険は、「万が一のときに、収入が途絶えるリスク」をカバーするための仕組みです。

人はいつまでも働き続けられるわけではなく、予期せぬ事故や病気によって、収入が止まってしまう可能性があります。

そのとき、残された家族の生活費や教育費などをどう支えるのか――

そのリスクに備えるのが生命保険の役割です。

ここで大切なのは、次の視点です。

「自分に万が一のことがあったとき、困る人はいるか?」

この問いに対する答えによって、生命保険の必要性は大きく変わります。

たとえば、扶養している家族がいる場合、自分の収入が途絶えることで生活に直接的な影響が出ます。

このようなケースでは、生命保険の必要性は高いといえるでしょう。

一方で、独身で扶養する家族がいない場合や、十分な貯蓄がある場合には、生命保険の優先度はそれほど高くないこともあります。

生命保険は「なんとなく加入するもの」ではなく、

自分の状況に応じて、必要かどうかを考えることが大切です。

なるほど、、、今の私は独身で、養っている人もいないし、生命保険に入る必要はないのかな。

普通に働いている父や母、兄妹に保険金を渡しても、「いや、別に、、、」って感じだよね。

そうだね。その考え方はとても大事なポイントだよ。

生命保険は、「自分に万が一のことがあったときに、経済的に困る人がいるかどうか」で必要性が決まるんだ。

きりちゃんのように、扶養している家族がいない場合は、生命保険の優先度は高くないことが多いよ。

ただし、将来結婚したり、子どもができたりと、ライフステージが変われば、必要性も変わってくるからね。

生命保険が必要になるケース・ならないケース

必要になるケース

生命保険が必要になるかどうかは、

「自分に万が一のことがあったとき、誰かの生活が困るかどうか」で判断します。

具体的には、次のようなケースです。

✔ 扶養している家族がいる

自分の収入で家族の生活が成り立っている場合、収入が途絶えるとそのまま生活に影響が出てしまいます。

✔ 配偶者の収入だけでは生活が難しく、子どもがまだ自立していない

教育費や生活費など、これからお金がかかる時期に収入が減ると、家計は一気に厳しくなります。

✔ 年金だけでは生活が成り立たない父母を支えている

仕送りなどで支えている場合、自分がいなくなることでその支援も止まってしまいます。

このように、「自分の収入に依存して生活している人がいるかどうか」が、生命保険が必要かどうかを判断するポイントになります。

子どもがすでに大学生で、ある程度自立しているなら、生命保険の必要性はそこまで高くない気がするけど、、、

まだ小さい小学生くらいだと、成人するまでのお金は必要になってくるよね。

その通りだね。子どもの年齢によって、必要な保障額は大きく変わるんだ。

特に子どもが小さいうちは、これから教育費や生活費が長くかかるから、万が一のときの備えが重要になるよ。

一方で、成長して自立に近づくにつれて、必要な保障は少しずつ小さくなっていくよ。

必要にならないケース

生命保険が必要かどうかは、「万が一のときに困る人がいるか」で判断できますが、

逆にいえば、次のようなケースでは必要性は高くありません。

✔ 扶養している人がいない(独身・配偶者だけで生活が成り立つ)

自分に万が一のことがあっても、経済的に困る人がいない場合、生命保険の優先度は低くなります。

✔ 十分な貯蓄があり、公的保障でカバーできる

万が一の際も、貯蓄や遺族年金などで生活が成り立つのであれば、生命保険に頼る必要性は高くありません。

このように、生命保険は「とりあえず入るもの」ではなく、

自分の状況に応じて、本当に必要かどうかを見極めることが大切です。

自分の場合、遺族年金でどのくらいカバーできるのかは、知っておいた方がよさそうだね。

もしかしたら、「あれ、、、公的保障と貯金で十分足りるじゃん」ってこともありそうだしね。

その視点はとても大切だよ。まずは、公的保障でどこまでカバーできるのかを把握することが基本なんだ。

遺族年金などで生活費の一部は支えられるけれど、それだけで十分かどうかは人それぞれ違う。

不足する部分がある場合に、その穴を埋める手段として生命保険を考えるのがポイントだよ。

保険料ってそもそも何?

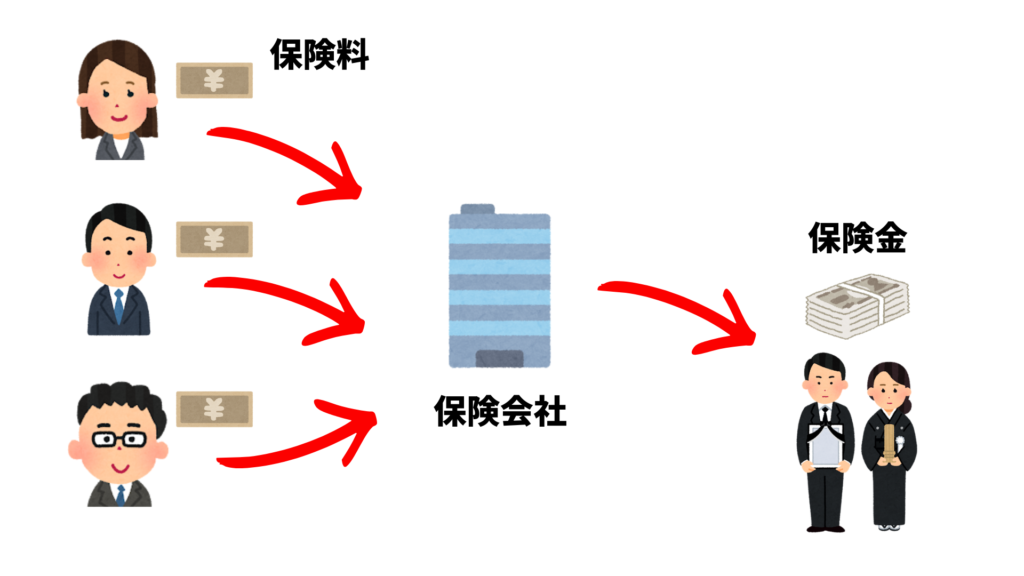

保険料とは、契約者が保険会社に支払うお金のことです。

多くの人が少しずつ保険料を出し合い、そのお金を保険会社がまとめて管理しています。

そして、誰かに万が一のことがあった場合には、その中から保険金として遺族に支払われる仕組みになっています。

つまり、保険料は「自分のためだけのお金」ではなく、

同じように保険に加入している人たち全体で支え合うためのお金といえます。

このように、保険はみんなでお金を出し合い、

不幸があった人を支える「助け合いの仕組み」になっているのです。

なるほど、保険会社に支払うお金が「保険料」なんだね。

それに、「助け合いの仕組み」って考えると、健康のままで終わっても「保険料が無駄だったな〜」とは思わなくなるね。

誰かの助けになっていると考えたら、無駄じゃないって思えるかも。

いい視点だね。まさに保険の本質はそこにあるんだ。

保険は、「使わなかったから損」というものではなく、

万が一に備える安心と、助け合いの仕組みに参加しているという価値がある。

そして、その助け合いを成り立たせるために、

保険料はきちんとした仕組みのもとで計算されているんだよ。

保険料の決まり方①|大数の法則とは

保険料が決められる背景には、「大数の法則」という考え方があります。

これは、たくさんのデータを集めることで、結果のバラつきがならされ、全体として“予測どおり”に近づいていくというものです。

たとえば、10人しかいない町では、交通事故の発生件数は年によって大きくばらつきます。

ある年は0件、別の年は2件といったように、偶然の影響を強く受けてしまうからです。

一方で、1万人の町になると、毎年の事故件数はある程度一定の範囲に収まり、安定してきます。

人数が多くなるほど、確率どおりの結果に近づいていくためです。

この性質を利用することで、保険会社は「どのくらいの保険金が必要になるか」をあらかじめ予測することができます。

そして、その予測をもとに、全体で必要となる保険料を決めているのです。

なるほどね〜。ということは、数十人くらいの小さな町だけで保険制度をつくろうとしても、いくら保険金が必要になるか安定しないから、うまく成り立たないってことだね。

その理解で合っているよ。人数が少ないと、どうしても結果にばらつきが出てしまうんだ。

事故や死亡の発生も、たまたま多くなったり少なくなったりしてしまうから、必要な保険金の総額を正確に見積もることが難しくなるよ。

保険料の決まり方②|収支相等の原則とは

保険料の決まり方には、もうひとつ重要な考え方があります。

それが「収支相等の原則」です。

これは、「集めた保険料と支払う保険金が、長期的に釣り合うように設計されている」という考え方です。

保険は、多くの人から保険料を集め、その中から必要な人に保険金を支払う仕組みです。

そのため、収入と支出のバランスが取れていないと、制度そのものが成り立たなくなってしまいます。

たとえば、保険金の支払いが多くなりすぎると、

収入である保険料よりも、支出である保険金や経費の方が上回ってしまい、制度を維持できなくなります。

一方で、保険料が高すぎる場合も問題です。

必要以上に多くの保険料を集めてしまうと、契約者にとって過度な負担となり、不公平な状態になってしまいます。

このような事態を防ぐために、

保険料は「多すぎず、少なすぎず」、長期的にバランスが取れるように設定されています。

保険金の支払いが多すぎると、不幸にあった人に十分なお金を渡せなくなるかもしれないし、、、

逆に、保険料の方が多すぎると「会社の利益ばかり優先してない?」って、不信感を持ってしまいそうだね。

やっぱり、「助け合いの仕組み」を成り立たせるためには、収支がバランスよくなるように調整することが大事なんだね。

その通りだね。収入と支出のバランスが取れていることが、保険制度を安定させるうえでとても重要なんだ。

ここで押さえておきたいのは、保険会社も一つの民間企業だということ。

事業を継続していくためには、一定の利益(儲け)を出すことも当然必要になる。

だからこそ、

「保険金の支払い」「契約者の負担」「会社の運営」

この3つのバランスを取りながら、制度が成り立つように設計されているんだよ。

保険料の仕組みまとめ|大数の法則と収支のバランス

保険料は、ただなんとなく決められているわけではありません。

多くの人が保険に加入することで、事故や死亡といったリスクの発生は確率どおりに近づき、将来必要となる保険金の総額をある程度予測できるようになります。

これが「大数の法則」です。

そして、その予測をもとに、集めた保険料と支払う保険金が長期的に釣り合うように設計する考え方が「収支相等の原則」です。

つまり、

大数の法則によって必要な保険金の総額を予測し、

収支相等の原則にもとづいて、保険料は、多すぎず少なすぎないようにバランスを見て決められているのです。

最初は、保険料って雰囲気で決めているのかな〜って思っていたけど、、、

「大数の法則」と「収支相等の原則」をもとに、きちんと公平に考えられていたんだね!

そうだね。保険料は、なんとなくではなく、しっかりとした仕組みのもとで決められているんだ。

多くの人でリスクを分け合いながら、

必要な人にきちんと保険金が届くように、そして全体としてバランスが取れるように設計されている。

だからこそ、保険は「助け合いの仕組み」として成り立っているんだよ。