家計の見える化に必須!ライフイベント・キャッシュフロー・個人バランスシートの基礎知識

社会人の学び直しに特化した【Schoo(スクー)】がおすすめ!

金融リテラシーを高めて、もっと豊かで楽しい人生を送るヒントを見つけよう!

7000本の授業が見放題!社会人向けオンライン学習動画【Schoo(スクー)】

かしせんせ~、お金の計画ってどうやって立てたらいいんですか?なんか将来のことって全然イメージ湧かなくて、、、。

OK!じゃあまずは「ライフイベント表」から紹介していくよ!これはね、これからどんな出来事があるか、そしてそれにどれくらいお金がかかりそうかを整理するためのシートなんだ。

例えば、「結婚」とか「マイホームの購入」、「子どもの進学」なんかも入るよ。それを年ごとに並べていくことで、先のことがちょっとずつ見えてくるんだ。

へぇ~、そうやって書き出すと、将来のイメージもつかみやすくなりそう! でもまだ全部決まってないことばっかりなんだけど、、、。

それで大丈夫!これは“今の考え”を整理するツールだから、あとで変わっても大丈夫。むしろ書いてみることで、考えるきっかけになるんだよ。

そして、このライフイベント表があると、その後に作る「キャッシュフロー表」や「個人バランスシート」にもつながってくるから、土台としてすごく大事なのだ。

ふむふむ、、、!じゃあまず、自分の未来にどんなイベントがあるか、ざっくり考えてみよっかな♪

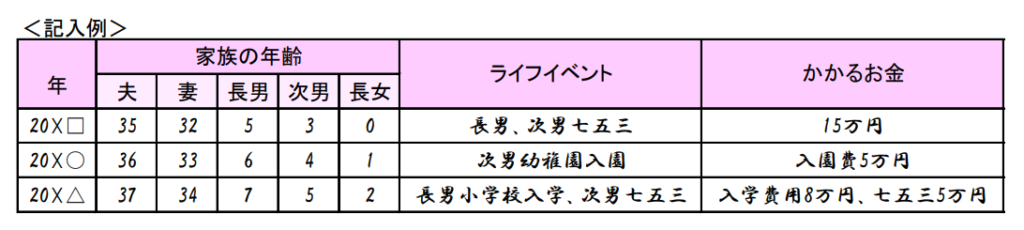

ライフイベント表とは?

結婚、出産、進学、住宅購入、車の買い替え、など

それぞれのイベントにかかる費用や時期を見える化することで、将来の資金計画を立てやすくなります。

【出典:日本FP協会(ライフイベント表)】

わあ~!子どもたちの成長が一目でわかるねっ✨でも七五三って、思ったよりお金かかるんだ、、、撮影や衣装、神社へのお参りとか、意外といろいろあるもんね~!

イベントが重なる年は、支出も重なるから注意が必要だね。計画的な準備が大切だよ。

こういった表を作成することで、将来どのタイミングでどれだけの支出が発生するのかを事前に把握できるようになります。結果として、教育資金や老後資金といった大きな支出に向けた資金計画を立てやすくなり、家計のバランスを整える助けになります。

また、イベントが重なる年や支出が集中するタイミングが明確になるため、貯蓄や保険、投資の見直しにも役立ちます。漠然とした不安を「見える化」にすることで、将来に向けた備えに具体性が生まれ、安心感にもつながるのです。

ライフイベント表は「人生の楽しみ」を描くツール

ライフイベント表は、教育費や老後資金といった大きな支出を計画するだけでなく、「家族で3年に1度は海外旅行に行きたい」「来年は自分へのご褒美に高級時計を買おう」など、人生の楽しみや夢も一緒に描くことができるツールです。

そうした楽しみを見える化することで、「毎月の3万円の貯金は正直キツいけど、家族旅行のためなら頑張れる!」というように、節約や仕事へのモチベーションも自然と高まるかもしれません。

将来のための貯金が、ただの我慢ではなく、ワクワクする未来の準備になる。そんな前向きな気持ちで取り組めるのが、ライフイベント表の大きな魅力です。

もちろん、予定通りにいかないことがあっても大丈夫。その都度書き直していけばOK!

家族で「これからどうしていきたいか」を話しながら一緒に作っていく時間は、きっと楽しくて、かけがえのないひとときになるはずです。

ライフイベント表って、なんか人生のスケジュール帳みたいでおもしろかった~!七五三とか進学だけじゃなくて、旅行とかご褒美も書いていいって、ちょっとワクワクしちゃった✨

見える化することで何にお金がかかるのかがハッキリするから準備がしやすくなるね。でも当然イベントが増えればその分出費も増えるから注意が必要だよ。

そうだね。ライフイベント表は“何が起こるか”を整理したもの。そこに“収入”と“支出”を加えて、お金の流れまで見えるようにしたのが【キャッシュフロー表】なんだ。

うぅ、またカタカナのやつきた…

キャッシュフロー表って言っても、そんなに難しくないから💦

ライフイベント表だけだと、“こんなことしたいな~”っていう夢で終わっちゃうけど、

そこに“お金の動き”をプラスしてあげると、その夢がちゃんと叶えられるかどうかが見えてくるんだ。

キャッシュフロー表とは?

キャッシュフロー表(Cash Flow表)とは、家計のお金の流れ(収入・支出・貯蓄)を年ごとに一覧にした表のことです。

簡単に言うと「毎年、お金がいくら入ってきて、いくら出ていって、最終的にいくら残るかを時系列で“見える化”したもの」です。

【出典:日本FP協会(ライフイベント表)】

うげっ、数字がいっぱい!で、でも上にライフイベント表がくっついてるのは分かるよ!

お金の流れとライフイベントを一緒に見える化することで、“いつ・いくら必要か”がよりハッキリするようになったね。

そうそう。大きな支出がある年は、“一時的な支出”の欄に金額が記入されているのがポイントなんだ。

こちらの家庭の場合、5年後に車を買い替える予定で150万円の出費が発生しているね。その結果、年収支は一時的にマイナス48万円。でも、ちゃんと貯蓄があったからこそ、無事に“車の買い替え”という夢を叶えられているよね。

なるほど~!ちゃんと貯めてれば夢が叶うってことだねっ✨よーし、私も未来のためにコツコツがんばっちゃうぞーっ!!

収入の金額は“可処分所得”で考えよう

キャッシュフロー表を作成するときに意外と見落としがちなのが、「収入の金額は“可処分所得”で記入する」というポイントです。

可処分所得とは、ざっくり言うと手取り額のこと。

たとえば、毎月の給料が50万円あったとしても、税金や社会保険料などが引かれて、実際に口座に振り込まれるのは40万円前後になることが多いです。

キャッシュフロー表では、将来の収支や貯蓄残高をシミュレーションしていくので、可処分所得を使わないと、実際よりも多く残高が増えるように見えてしまうことがあります。

特に長期で見ると、誤差が大きくなるので注意しておきましょう。

可処分所得の計算式

可処分所得 = 総支給額(額面)- 税金・社会保険料等

例えば、年収600万円でも、可処分所得ベースではおおよそ450〜480万円になることも。

「額面」ではなく「手取り」で記入することを意識すれば、より現実的なキャッシュフロー表が作れますよ。

収入も支出も毎年ちょっとずつ変わる!?変動率ってなに?

キャッシュフロー表は、将来のお金の流れを見える化するための大切なツールですが、さらに一歩踏み込んで「変動率(昇給率や物価上昇率など)」を加えることで、表の精度がぐっと高まります。

日本では今もなお、年功序列の考え方が根強く残っており、長く同じ職場で働いていれば、給料が毎年少しずつ上がっていく企業も多く存在します。

また、近年では物価も少しずつ上昇傾向にあり、日々の生活費もじわじわと増えていくのが現実です。

そうした職場の昇給体制や経済情勢の変化をキャッシュフロー表に反映することで、将来の収入・支出・貯蓄残高の予測により高い信頼性が生まれます。

ただし、変動率はあくまで目安にすぎません。実際には、景気や働き方、家族構成の変化などによって、年によって増減があることも十分に考えられます。あまり細かく決めすぎず、ある程度の「幅」を持たせて考えるのがポイントです。

変動率の計算式

翌年の金額 = 今年の金額 ×(1 + 変動率)

たとえば、年収600万円の人が毎年2%昇給する場合は、

翌年の年収 = 600万円 ×(1+0.02)= 612万円

このようにして、将来の家計を**よりリアルに“見える化”**していくのが、変動率を取り入れたキャッシュフロー表の魅力です。

夢と現実をつなぐキャッシュフローの話

キャッシュフロー表があることで、ライフプランが“夢”や“理想”で終わらず、しっかりと“現実的な計画”へと落とし込めるようになります。数字として収入や支出、貯蓄の推移が見えることで、「このままで足りるかな?」「赤字になる年はないかな?」といった不安を、事前にチェックできるのが大きなメリットです。

もし将来的に赤字が予測され、貯蓄残高が不足する年があれば、早めに保険の見直しや支出の調整を考えることもできますし、必要に応じて資産運用などの対策を取ることもできるでしょう。

つまり、キャッシュフロー表は“将来の備え”を可視化するための道しるべ。大切なのは、完璧な表を作ることではなく、「今どこにいるか」「これからどこに向かうか」を知るために活用することなんです。

キャッシュフロー表を作るなら、まずは家計簿から!

キャッシュフロー表を本格的に作成したい人にとって、家計簿管理は欠かせない存在です。

収入については、源泉徴収票や給与明細を見ればある程度正確に把握できますが、問題は支出です。

毎月いくら使っているのか、正確に答えられる人は意外と少ないもの。

「大体これくらいかな?」と、ざっくりした金額で支出を計算してしまうと、予想していた貯蓄残高と実際の残高が大きくズレてしまい、キャッシュフロー表が意味を成さなくなることもあります。

だからこそ、毎月の支出を家計簿でしっかり記録することが大切。

過去の支出データをもとに将来の生活費やゆとり費を予測すれば、キャッシュフロー表の精度はぐっと高まります。

キャッシュフロー表って、ちょっと難しそうだけど、、、未来のお金の流れが見えるって、なんかかっこいいね✨

うん。将来の収支を数字で見えるようにすることで、ライフイベント――つまり夢や目標がちゃんと実現できそうかどうか、早めにチェックできるようになるんだ。

そうだね!しかも変動率や可処分所得、家計簿の記録まで意識すれば、より現実的で信頼性の高い表になるんだ。将来の夢も、“ただの理想”じゃなくて“実現可能な計画”になるよ

よーし!まずは毎月のお菓子代から家計簿につけてみよ~っと🍭💪

無駄な出費……多そうだな、、、まあ、そういった支出を“炙り出せる”のが、家計簿のいいところなんだけどね。

じゃ、じゃあ最後に“個人バランスシート”について解説していくね💦

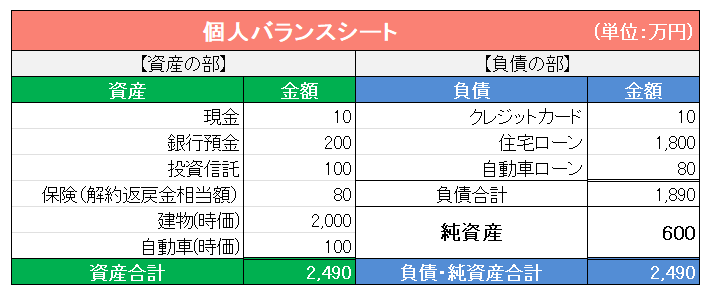

個人バランスシートとは?

個人バランスシートとは、自分自身や家庭の“資産”と“負債”を一覧にまとめた表のことです。

企業の貸借対照表(バランスシート)と同じ仕組みで、**今の自由に使えるお金=純資産(資産-負債)**を「見える化」するためのツールです。

な、なんじゃこりゃー!💥

バランスシートって、初めて見るとびっくりするよね💦

でも大丈夫!1つ1つ見ていけば、そんなに難しい表じゃないから安心して。

ざっくり言えば、左側の“資産の部”は今持っているお金やモノ。

右側の“負債の部”は、これから返さないといけないお金。

そして、資産から負債を引いた残りが“純資産”ってわけだよ。つまり、マイナスを全部差し引いた“自由に使える残りの資産”ってことだね。

資産とは?

資産とは、お金に換えることができる価値あるもののことを指します。

簡単にいえば、「いざというときに現金化できるモノやお金」です。

資産は「時価(現在の価値)」で記入しよう

- 建物や車は“時価”で評価する

→ 買った金額ではなく、今売ったらいくらかが大切! - 保険は“解約返戻金ベース”で評価する

→ いくらかけていても、返ってくる金額が資産になる

個人バランスシートを作るとき、建物や自動車などの資産は「購入価格」ではなく「時価(現在の価値)」で記入するのが基本です。

たとえば、2,000万円で買った家を2,000万円のまま資産として書いたとします。でも、実際に売却するときには1,500万円だった――なんてことはよくある話です。

この場合、バランスシート上では資産が多く見えていたけど、実際に手元に残るお金は想定より大幅に少ないということになり、計画が大きく狂ってしまいます。

これは保険の解約返戻金にも同じことが言えます。

たとえば、100万円の保険料を払ってきたとしても、いざ解約したときに戻ってくるのが80万円なら、資産としての価値は80万円です。「払ってきた金額」ではなく「解約したときに受け取れる金額」で考えることが大切なんです。

資産の構成にも注目しよう

一見、資産の金額が多ければそれで安心のように思えますが、資産の“中身”が結構重要です。

たとえば、5,000万円の建物を持っていて資産額が大きく見えても、現金や預金がたった10万円しかなければどうでしょうか?

建物を売却しない限り自由に使えるお金がほとんどないため、日々の生活はとても不安定になってしまいます。

反対に、現金や預金だけが5,000万円あって、その他の資産がまったくないという場合も、それはそれでバランスに欠けていると言えるかもしれません。

なぜなら、預金だけに頼っていても利息はごくわずかで、せっかくの資金を活かしきれていないからです。

多額の資金があるなら、株式・債券・投資信託・不動産などに分散して投資し、資産運用を通じてお金に働いてもらうことも大切な考え方です。そうすれば、配当金や賃貸収入など、新たな収入源を生み出す力にもつながります。

資産形成のカギは、単に持っている金額ではなく、中身のバランスと“活かし方”。

無理のない範囲で適正なリスクを取り、余裕資金を上手に運用していければ、より豊かで持続可能な資産構成を築くことができるでしょう。

負債とは?

負債とは、簡単にいうと「将来、返さなければならないお金のこと」です。

つまり、今は手元にあっても、いずれは出ていくお金。バランスシートでは、資産と対になる重要な項目です。

なぜ負債を把握する必要があるの?

ねえねえ、バランスシートって資産だけ書けばよくない?負債ってそんなに大事かな~?

じゃあ、資産が1億円ある人がいたとして、その人が実は9,999万円の借金を抱えてたらどう思う?

あっ、、、負債って超大切じゃん!!

「資産が1億円ある」と聞くと、すごい!と思うかもしれません。

でも、もしその人が9,999万円の借金を抱えていたとしたら――それでも本当に“すごい人”と言えるでしょうか?

この場合、資産から負債を引いた「純資産」はたったの1万円。

いくら資産が大きく見えても、返済義務のある負債が同じくらい大きければ、自由に使えるお金はほとんど残っていないということになります。

さらに、負債を多く抱えていると、元本の返済だけでなく利息の支払いも発生します。

結果として、負債のない人と比べて毎月の支出が大きくなりやすく、貯蓄も増えづらい状況に陥りがちです。

このように、負債は「今すぐにお金が出ていくわけではない」ものの、**将来の家計を圧迫する“見えにくい支出”**です。

だからこそ、キャッシュフロー表などの将来設計を行ううえでも、負債の金額を正しく把握しておくことはとても重要です。

クレジットカードも“負債(借金)”という意識を持とう

クレジットカードはとても便利な支払い手段ですが、**実は「借金の一種」**であるという意識を持つことが大切です。

カードでの支払いは、今月買ったものをクレジットカード会社が“いったん立て替えてくれて”、翌月にあなたがその分を返済するという仕組み。

そのため、「今はお金を払っていない」だけで、実際は借りている状態なんです。

この「その場でお金を払わなくていい」という感覚が、つい気が緩んで予算以上に買い物してしまう原因にもなります。

そして、支払いが難しくなり、分割払いやリボ払いに頼るようになると、高い利息がついて、返済地獄に陥ってしまうリスクも…。

だからこそ、クレジットカードも**「借金をしている」という感覚をしっかり持つことが大切**です。

そして、無理のない予算の中で使うようにすれば、クレジットカードは安心して活用できる便利なツールになります。

とはいえ、実際にはその場の衝動買いにあらがえず、つい高額な買い物をクレカで支払ってしまう人が多いのも、クレジットカードの恐ろしい実態です、、。

負債(借金)は必ずしも“悪”じゃない。大切なのは計画と目的

「借金なんて、ないに越したことはない」

多くの人がそう感じると思いますし、それ自体は間違っていません。

でも、すべての負債(借金)が“悪”というわけではありません。

たとえば――

昔から「家を建てるのが夢」だった人が、何千万円も貯めてから建てようとしていたら、夢を叶える前に老後を迎えてしまうかもしれません。

もし、住宅ローン控除などの制度を理解し、自分に合った物件を選び、持ち家のメリット・デメリットをよく把握したうえでローンを組むなら、計画的な借り入れとして“アリ”な判断と言えるでしょう。

また、ビジネスの世界ではスピードが命。

「事業資金をじっくり貯めてからスタートしよう」と考えているうちに、競合に先を越されてしまう可能性もあります。

そんなときは、事業融資を受けて早く動き出す方が、結果として成功につながるケースもあるのです。

つまり、負債とは**「未来を犠牲にして、今を前に進めるための手段」**とも言えます。

もちろん、返済があることを忘れてはいけませんが、だからこそ重要なのは――

今と未来のバランスを考える。

目的が明確で、計画がしっかりしていれば、**負債はむしろ“可能性を広げるツール”**になります。

バランスシートは“その人らしさ”が出る鏡

バランスシートは「資産」と「負債」の数字を整理する表――。

そう聞くと、なんだか堅くて事務的なものに思えるかもしれません。

でも実はこれ、その人の“性格”や“お金との向き合い方”が表れる、ちょっと面白いツールなんです。

たとえば、超保守的な人のバランスシートは、預金や国債などのローリスク資産ばかり。

借金もまったくなく、とにかく安全第一でコツコツ型。

一方、攻め特化型の人は、現金や預金をほとんど持たずに、FXや仮想通貨などのハイリスク資産を中心に運用。

大胆だけど、価格変動のリスクも大きく、資産が激しく動くタイプです。

さらに、スーパー大家さんタイプもいます。

銀行から多額の融資を受けて不動産を取得し、固定資産(不動産)と負債の両方が多いけれど、安定した賃貸収入で利益をしっかり生み出しているという、ビジネス型の資産構成です。

このように、バランスシートは数字の羅列に見えて、実はその人の“価値観やリスク許容度を映す“お金の性格診断表“とも言えるのです。

だからこそ、バランスシートを作ることで、自分が攻めすぎていないか、守りに入りすぎていないかを客観的にチェックする機会にもなります。

ただし補足として、貯蓄をすべてリスクの高い資産で運用してしまうと、キャッシュフロー表における貯蓄残高の予測が不安定になり、将来のライフイベントへの備えが不透明になってしまうので注意が必要です。

大切なのは、自分の性格に合った“ちょうどいいバランス”を見つけることかもしれませんね。

まとめ:今を知り、未来を描き、一歩ずつ進むために

ふぅ~~~、なんか今日いっきに色んな表を学んだ気がする、、、💦

でも、ちょっとずつつながってるのがわかってきたかも!

うむ。まとめると、ライフイベント表で“未来”を描き、バランスシートで“今”の状態を把握して、

その“今と未来”を繋ぐ1本の線が、“キャッシュフロー表”の役割だね。

そうだね。あとやっぱりこの3つの表を作成したら現実に打ちのめされるって人って結構多いんだよ。

例えばライフイベント表で『10年後に1億円欲しい!』って書いたあとに、バランスシートで現状を見てみたら、資産はたったの100万円…

キャッシュフロー表で計算したら、毎年990万円貯めなきゃいけないって出てきて…『無理じゃん!』ってなったりね💦

今と未来の距離が遠すぎてキャッシュフロー表っていう線が、、、はち切れちゃう!

でも現実を知るっていうのはとても大事だね。現実を受け止めて、“未来のハードル”を下げるのも立派な選択。

それでも『やってやる!』って思えたなら、転職や独立で収入をバグらせる道だってある。

正解だったかどうかなんて、結局はこれからの自分の行動次第。

だからこそ、何度でもバランスシートで足元を確かめながら、夢に向かって一歩ずつ進んでいこう!

最後に:FPかしの独り言

今回は、ライフイベント表・キャッシュフロー表・個人バランスシートという3つの表について解説してきました。

私がこれらを初めて学んだとき、勝手に「海賊」で例えてました。(笑)

もし人生が大きな航海だとしたら、

- ライフイベント表は“宝島の地図”

- キャッシュフロー表は“羅針盤”

- バランスシートは“船の状態”

どんなに素晴らしい夢(宝島)を描いても、

羅針盤を見ずに適当に舵を切っていたら、たどり着くことはできません。

しかも、船(家計)の状態がボロボロだったら、途中で沈んでしまうかもしれない。

だからこそ、こまめに羅針盤で進む方向を確認して、船も定期的にメンテナンスすることが大切なんです。

そして、ひとつの宝島にたどり着いたら、また次の宝島へ。

時には嵐に遭遇して思うように進まないこともあるけれど――仲間たちと支え合いながら、次の目的地を目指していく。

この3つの表は、数字としてハッキリと現実をつきつけてくるものでもあります。

でもだからこそ、ワクワクする気持ちや、夢を見る心を忘れずに。

「夢見る海賊船」のように、前向きに、楽しみ ながら使いこなしていきたいですね。

社会人の学び直しに特化した【Schoo(スクー)】がおすすめ!

金融リテラシーを高めて、もっと豊かで楽しい人生を送るヒントを見つけよう!

7000本の授業が見放題!社会人向けオンライン学習動画【Schoo(スクー)】