人生の3大資金②:住宅資金(最大の買い物に備える、住宅資金の基礎知識)

社会人の学び直しに特化した【Schoo(スクー)】がおすすめ!

金融リテラシーを高めて、もっと豊かで楽しい人生を送るヒントを見つけよう!

7000本の授業が見放題!社会人向けオンライン学習動画【Schoo(スクー)】

今は賃貸マンションに住んでるけど、将来は大きな庭付きの家を買って、優雅に暮らしてみたいな~!

おお、相変わらず夢が壮大だね。でも、もちろん分かってるとは思うけど…

ローン組まなきゃだよね…、でもでも!住宅ローンって税金とか金利がかなり優遇されてるって聞いたことあるよ!

たしかに優遇はあるけど、何千万円もの借金には変わりないからねー。

実際、毎月の返済額に苦しんでいる人もたくさんいるから…

じゃあ今回は、“人生でいちばん大きな買い物”とも言われる住宅資金について、詳しく解説していくよ!

目次

人生最大の買い物――夢のマイホームの理想と現実

かつてほど「家を持つこと」が絶対視されなくなったとはいえ、今もマイホームに憧れる人は多くいます。特に土地を購入して注文住宅を建てる場合、必要な資金は数千万円単位にのぼり、多くの人が住宅ローンを利用するのが一般的です。

住宅ローンには、次のようなメリットがあります。

- 住宅ローン控除による税金の軽減

- 他の借金に比べて金利が低い

とはいえ、それでも借金であることには変わりありません。たとえば、金利1.0%で4,000万円を35年借り入れた場合、毎月の返済額は約11万円となり、家計への負担は決して軽くありません。

さらに、ローン返済に加えて固定資産税、火災保険料、定期的な修繕費用なども必要になり、支出は一段と大きくなります。

また、持ち家は賃貸と違い、生活環境の変化に応じて気軽に引っ越すことができないというデメリットもあります。加えて、築年数が経過すれば、購入時よりも資産価値が半値以下になってしまうリスクも無視できません。

持ち家と賃貸にはそれぞれメリット・デメリットが存在します。どちらを選ぶかは、自身のライフプランや価値観に合った判断が重要です。

もし「それでも夢のマイホームを持ちたい!」と考えるのであれば、無理のない資金計画を立てたうえで、慎重に住宅ローンを組みましょう。

持ち家だと、ご近所トラブルがあっても気軽に引っ越せなくて困ったっていう失敗談、よく聞くよね。

うっ…。土地選びの時はご近所さんと仲良くなれそうか交流しておくようにする…!

固定金利?変動金利?固定期間選択型?住宅ローン金利の特徴を押さえよう

固定金利より変動金利の方が安く済むってよく聞くけど、本当にそうなの?

うん、日本の歴史を振り返ると、基本的には変動金利の圧勝だね。

でも、未来は誰にもわからないし、世の中に絶対はないよ。

もし10年後に日本経済が超好景気になって金利も上昇していたら、結果的に固定金利を選んでいた方が得だった、なんてことも十分ありえるからね。

じゃあ次は、金利の種類についてそれぞれ詳しく見ていこっか!

固定金利

固定金利とは、住宅ローンを借りたときに決めた金利が、返済終了まで変わらないタイプのローンです。

たとえば35年ローンを組んだ場合、その間ずっと同じ金利で支払いが続きます。

毎年一定だからシンプルで分かりやすーい!

固定金利は、金利上昇リスクを回避して「安定した返済」を重視したい人に向いています。

ただし、最初の負担は変動金利より重くなりやすいので、自分のライフプランに合わせて慎重に選ぶことが大切です。

変動金利

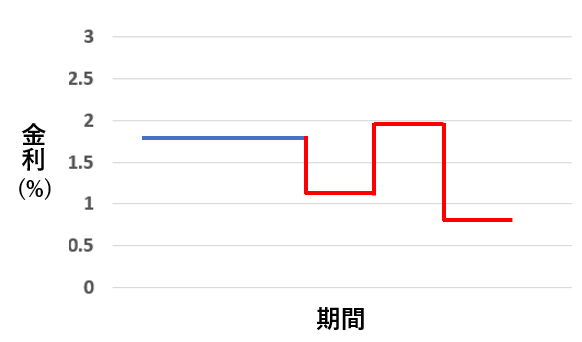

変動金利とは、世の中の金利動向に応じて金利が変わるタイプのローンです。

金利が下がれば返済額も下がり、金利が上がれば返済額も上がる、そんな仕組みになっています。

なお、金利自体は半年ごと(年2回)に見直されるルールですが、

実際に毎月の返済額が変わるのは5年に1回というのが基本になっています。

半年ごとに見直されているから金利がジグザグしているね。

でも返済額が変わるの基本的には5年に1回だけだよ!

変動金利は、低金利を利用してスタート負担を軽くできるメリットがある一方、

金利見直し(半年ごと)や返済額見直し(5年ごと)といったルールの中で、リスク管理も求められます。

家計に柔軟性があり、多少のリスクを受け入れられる人には、非常に魅力的な選択肢となります。

固定金利期間選択型

固定金利期間選択型とは、一定期間だけ金利を固定し、その後は変動金利に切り替わるタイプの住宅ローンです。

たとえば「10年固定」なら、最初の10年間は金利が変わらず、その後は変動金利に連動して動きます。

「最初の10年間は安心して、その後は市場の金利に合わせる」という、固定と変動の“いいとこ取り”を狙った仕組みになっています。

最初に『10年固定』を選んだら、絶対に変動金利に切り替わっちゃうの?

10年後に金利がすごく上がってたらイヤだな~って思って、、、

10年後に再選択すれば、また固定金利を選ぶこともできるよ。

でも、そのときの新しい固定金利水準が適用されるから、金利が今より高くなるのは避けられない可能性が高いよ。

「未来の金利は上がっているかもしれないけど、もしかしたら下がっているかもしれない」と思うと、

とりあえず固定金利選択型にして、様子を見ようと考える人も少なくありません。

たしかに、

もし将来、金利が下がっていれば、変動金利に切り替えることで有利な条件にできる可能性があります。

でも、問題は逆のパターンです。

もし10年後に金利が上がっていた場合、

- 「じゃあこのまま今の固定金利を維持したい!」

と思っても、そう簡単にはいきません。

固定金利選択型では、

固定期間が終了した後、その時点の金利水準で新たに再固定されるルールだからです。

つまり、

金利が上がっている未来では、どちらにせよ高い金利が適用されるということは理解しておきましょう。

変動か固定かより大事なこと──無理のない返済プランを最優先に

住宅ローンは、借入額が大きく、返済期間も長いため、

「変動金利にしようか、固定金利にしようか」と迷う方はとても多いと思います。

でも、金利タイプを選ぶ以前に、

一番大切なのは、無理なく返済できるプランかどうかです。

たとえば、

- 固定金利の方が変動金利より金利が高かったとしても、

- 毎月の返済額がはっきり見えて、将来設計が立てやすいなら、

金利上昇リスクを考慮して固定金利を選択するのも立派な判断です。

逆に、

- なるべく毎月の返済負担を軽くしたい場合や、

- 多少の金利上昇リスクを許容できる場合は、

基本的に金利が低い変動金利を選択するのもひとつの方法です。

また、変動金利を選ぶなら、

低金利のうちにできるだけ元本を減らしておくことも有効な戦略です。

これによって、万一将来金利が上昇しても、影響を抑えることができます。

ただし、注意してほしいのは、

返済を意識しすぎて生活資金や貯蓄が圧迫されてしまったら本末転倒だということ。

無理なく、無駄なく、

バランスよく資金計画を立てていきましょう。

住宅ローンの返済方法「元利均等返済」と「元金均等返済」とは?

住宅ローンの返済方法には、『元利均等返済』と『元金均等返済』の2種類があるよ!

はーい、分かりました~。

(なに言ってんのかさっぱりだけど、とりあえず返事しとこ。)

きりちゃん、返事適当すぎ、絶対わかってないよね。

まあ、漢字だけ見ると難しく感じるけど、大丈夫大丈夫💦

きちんと理解すればそんなに難しくないから、これからわかりやすく解説していくね。

住宅ローンは、借入額が大きく、返済期間も長くなるため、

どのように返済していくかは各家庭によって異なります。

「毎月の返済額をずっと一定にして、家計管理をしやすくしたい。」

「最初のうちに元本をたくさん減らして、将来の負担を軽くしておきたい。」

──こうした考え方によって、選ぶべき返済方法も変わってきます。

計画的に住宅ローンを返済していくためには、

『元利均等返済』と『元金均等返済』、それぞれの基本的な仕組みをきちんと理解しておくことが大切です。

どちらの方法が自分たちの生活スタイルに合っているのか、

しっかり学びながら考えていきましょう!

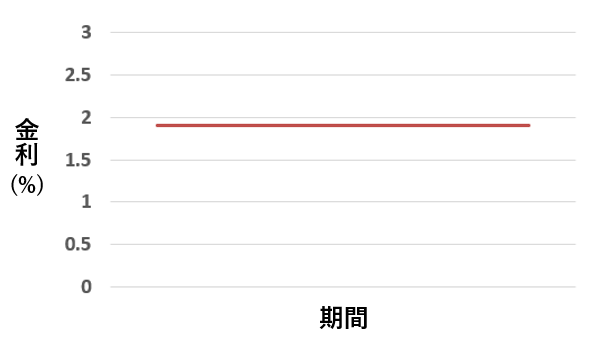

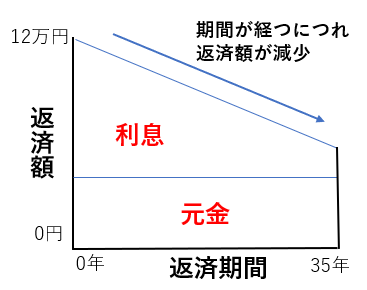

元利均等返済とは?

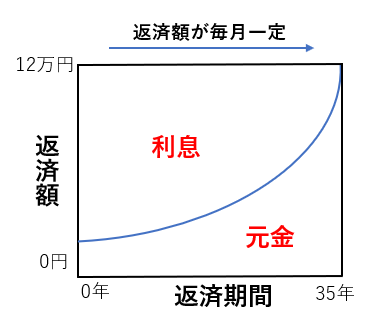

住宅ローンの返済方法のひとつに、「元利均等返済」という仕組みがあります。

元利均等返済とは、

毎月の返済額(元金+利息の合計)をずっと一定に保つ方法です。

元金の『元』と利息の『利』が合わさって『元利』だよ。

たとえば、月々10万円と決めたら、

ローン完済まで基本的にずっと毎月10万円を支払い続けるイメージです。

| 項目 | 内容 |

|---|---|

| 返済額 | 毎月ずっと同じ金額 |

| 返済内訳 | 最初は利息の割合が多く、徐々に元金返済の割合が増える |

| メリット | 支払い計画が立てやすく、家計管理がラク✨ |

| デメリット | 総返済額(払う利息)は元金均等返済より多くなる。 |

グラフにするとこんな感じ。

おおっ!毎月の返済額が一定だから返済プランが立てやすいね!

うん、でも返済額を一定にしている分、最初のうちは利息の割合が多いから、

もう一方の『元金均等返済』より総返済額は多くなるってことも覚えておこう!

『元利均等返済』には毎月の返済額が一定になるという大きなメリットがあります。支払いの計画を立てやすく、家計管理もしやすいため、多くの人に選ばれています。

ただし、注意点もあります。元利均等返済は、はじめのうちは返済額の大部分が利息の支払いに充てられ、元金の減り方がゆっくりになる仕組みです。そのため、もう一方の返済方法である「元金均等返済」と比べると、総返済額は多くなる傾向があります。

さらに、もし住宅ローンで変動金利を選んだ場合は、基本的に5年ごとに返済額が見直されるルールになっています。金利の変動によって、将来的に支払額が増えるリスクがあることも、きちんと理解しておくことが大切です。

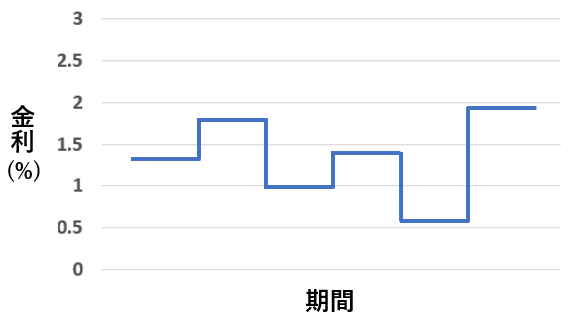

元金均等返済とは?

元金均等返済は、毎月返済する元金部分を一定にするため、初期の負担は重くなりますが、返済が進むごとに利息が減少していき、月々の支払いも軽くなっていきます。結果として、総返済額は元利均等返済よりも少なく抑えられる傾向にあります。

| 項目 | 内容 |

|---|---|

| 返済額 | 最初は多め、徐々に少なくなっていく |

| 返済内訳 | 毎月の元金返済額は一定で、利息分が徐々に減っていく |

| メリット | 総返済額(払う利息)を抑えられる✨ |

| デメリット | 返済初期の負担が重く、家計に負担がかかりやすい |

グラフにするとこんな感じ。

返済を続けるほど、どんどん支払額が減っていくんだね~!

元金均等返済は、毎月返済する元金の額が一定で、返済開始当初は利息の負担が大きくなりますが、返済が進むにつれて支払総額は徐々に減っていくのが特徴です。月々の負担が少しずつ軽くなっていくため、長期的にはメリットを感じやすい返済方法といえます。

一般的には、「元金均等返済は最初の返済負担が重い」と言われています。しかし、現在のような低金利環境では、元利均等返済と比べても初期負担にそれほど大きな差が出ないケースも多く見られます。

そのため、実際に住宅ローンを組む際には、元金均等返済と元利均等返済の両方でシミュレーションを行い、自分のライフプランに合った返済方法を慎重に検討するようにしましょう。

住宅ローンの繰上げ返済とは?

繰上げ返済…?

繰上げ返済は例えば100万円のまとまった余剰資金があったら、まとめて住宅ローンを返済しちゃうこともできるよ。そうすれば将来の返済額が減ったり、返済期間が短くすることができるよ。

まとまったお金があると投資することに囚われちゃう人が多いけど、借金を減らしちゃうっていうのも有効な活用手段になるんだよ。

通常の毎月返済とは別に「繰り上げ返済」という方法があります。これは、まとまった資金ができたときに、住宅ローンの一部を前倒しで返済する仕組みです。繰り上げ返済をすることで、将来支払う予定だった利息を減らしたり、返済期間を短縮したりすることができます

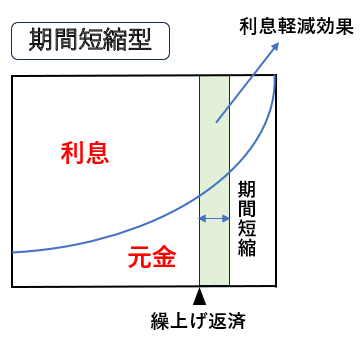

繰上げ返済①:期間短縮型

期間短縮型とは、繰り上げ返済を行った分だけ住宅ローンの返済期間を短くする方法です。毎月の返済額はそのまま変えず、ゴールまでの距離を縮めるイメージになります。

期間短縮型のポイント👇

- 毎月の返済額は変わらない

- ローン完済までの期間が短くなる

- 将来支払うはずだった利息を大幅に減らせる

- 生活の支出バランスは変えずに、借金を早く減らせる

- 返済額軽減型よりも、総返済額が少なくなる

毎月の返済額は変わらないから、無理のないペースで繰り上げ返済していこうね。

期間短縮型の繰上げ返済は、返済期間そのものを短縮できるため、将来的に支払う利息を大きく軽減できるのが特徴です。ただし、毎月の返済額は変わらないため、繰り上げ返済をしたからといって、すぐに家計の負担が軽くなるわけではありません。

例えば、残りの返済期間が20年ある状態で100万円を繰り上げ返済した場合、短縮できる期間はおおよそ1年から2年程度となります。

1年以上も返済期間が短縮されるのは確かに大きな効果ですが、家計に対する影響はすぐに目に見えて実感できるものではありません。繰り上げ返済を検討する際は、この点をしっかり理解しておくようにしましょう。

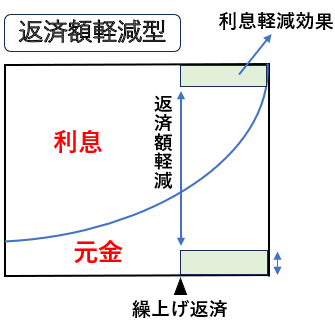

繰上げ返済②:返済額軽減型

返済額軽減型とは、繰り上げ返済によって毎月の返済額を減らす方法です。ローンの完済時期は変わりませんが、月々の家計負担を軽くすることができるため、生活にゆとりを持たせたい場合に向いています。

返済額軽減型のポイント👇

- 返済期間はそのまま変わらない

- 毎月の返済額が減るので家計が楽になる

- 将来支払う利息は減るが、期間短縮型ほど利息削減効果は大きくない

- 無理のない範囲で返済を続けやすくなる

毎月の返済額が減るから、すぐに効果を実感できるのはうれしいね~!

返済額軽減型の繰り上げ返済は、期間短縮型に比べると総返済額の削減効果はやや小さくなります。しかし、毎月の返済額を減らせるため、今後の家計管理を考えるうえでは非常にありがたい効果が期待できます。

また、余裕資金の100万円を投資に回して資産を増やすという選択肢もありますが、確実に毎月の支出を減らせる繰り上げ返済は、ノーリスクで貯蓄を増やしていくための有効な手段といえるでしょう。

公的ローン:フラット35とは?

私でも聞いたことあるよ、“住宅ローン=フラット35”っていうイメージ!

でもね、実際にフラット35を使ってる人って全体の10%もいないんだ。ほとんどの人は民間銀行の住宅ローンを利用してるんだよ。

えっ、そんなに少ないの?!

そうなんだよね…。

でもFP試験では公的ローンとしてバッチリ出題されるから、しっかり押さえていくよ!

フラット35は、住宅金融支援機構と民間金融機関が提携して提供している、長期固定金利型の住宅ローンです。

最大の特徴は、借りたときの金利がずっと最後まで変わらないこと!

景気や金利の変動に左右されず、安定した返済プランを立てることができます。

| 項目 | 内容 |

|---|---|

| 借入年齢 | 満15歳以上、満70歳未満(申込時) |

| 融資額 | 最高8,000万円(購入対象によって異なる場合あり) |

| 返済期間 | 最長35年(完済時年齢が80歳未満であることが条件) |

| 返済負担率 | 年収400万円未満:30%以内 年収400万円以上:35%以内 |

| 繰上げ返済 | 手数料無料 ・窓口返済:100万円以上 ・インターネット返済:10万円以上 |

金利が固定でずっと一定だから“フラット”、

返済期間が最長35年だから“35”、

だから“フラット35”って呼ぶんだね!

そういうこと。おもしろいネーミングだよね。

ちなみに完済時年齢が80歳未満だから、仮に65歳時点で借りた場合、返済期間は最長15年になるから気を付けてね。

あと融資額の使い道は基本的には住宅購入や建築費用のみ。

引越し費用や、家具・家電の購入費用には使用できないから気を付けてね。

フラット35を選ばない人が増えているワケ

フラット35は、住宅ローンの中でも名前をよく耳にする存在ですが、実際に利用している人は全体の10%未満にとどまっています。

住宅ローンを検討する際に、多くの人が真っ先に注目するのは「金利」です。

借入額が大きく、返済期間も長期にわたる住宅ローンでは、金利を甘く見てしまうと、何百万、場合によっては何千万単位で損をしてしまう可能性が高くなります。

たしかに、民間銀行の「変動金利型」には金利上昇リスクがあり、多少のリスクを受け入れる必要はあります。

しかし、だからといって「安心・安全の長期固定金利!」と、何も考えずに飛びついてしまうのはあまりにも早計です。

実際には、民間銀行の住宅ローンの方が基本的に金利は低く、しかも変動金利・固定金利・固定金利期間選択型と自由に選べる柔軟性があります。

さらに、引っ越し費用やリフォーム費用にも使えるプランを用意している銀行もあり、利用者のニーズに合わせた幅広い選択肢が用意されているのです。

このように、金利面・使い勝手の柔軟性を総合的に考えれば、民間銀行ローンの方が優れていると判断されることが多く、結果的にフラット35の利用者は限られた層にとどまっているのが現実です。

団体信用保険(団信)とは?

えっ?住宅ローンにも保険ってあるの?どういうこと?

何十年も返していく間に、事故で亡くなったり高度障害になったりして、返済できなくなるリスクってゼロじゃないでしょ?

もしものときに、遺族が莫大な借金を背負うなんて、あまりにも酷だよね。

そこで役に立つのが団信。

万一の不幸があったとき、ローンの返済義務がなくなって、借金は0円になるんだ!

なるほど!必要な保険だね!

住宅ローンを組むときに、ほぼ必ず耳にするのが「団体信用生命保険」、通称「団信(だんしん)」です。

団信は、住宅ローン専用の生命保険のようなもので、もしも借りた人が亡くなったり、高度障害になった場合に、

👉 残っている住宅ローンを代わりに完済してくれる仕組みです。

つまり、万一のとき、家族にローンという大きな負担を残さずに済む、とても重要な保険なんです

団信の基本ポイント👇

- 対象になるのは「死亡」または「高度障害状態」

(普通のケガや軽い病気では対象外です) - 民間の住宅ローンは、団信の保険料もまとめてローン返済に組み込まれている

(別で保険料を払う必要はないことがほとんどです) - フラット35は団信が任意加入

(入りたくなければ入らなくても借りられます)

住宅ローンを組むとき、多くの場合、団体信用生命保険(団信)への加入が求められます。

団信は単なる形式ではなく、万が一に備えるために必要な保険です。

保険というものは、発生確率は低いものの、万が一起きたときには甚大な損失を防ぐために存在しています。

今回の団信も同様で、被保険者が死亡または高度障害状態になる可能性は決して高くありません。

しかし、もしそれが起きてしまえば、何千万円もの住宅ローンの負債をそのまま遺族が背負うことになります。

公的ローンであるフラット35では団信への加入は任意とされています。

ですが、万一に備える十分な貯蓄がない場合には、迷わず団信に加入するべきでしょう。

家族の生活を守るためにも、住宅ローンに団信を組み合わせることは、しっかり考えるべき大切な選択です。

住宅ローンの“借換え”とは?

借換え…?(そろそろ頭が破裂しそう。)

解説はこれで最後だよ💦

たとえば、金利1.5%で借りてたけど、1.0%で借りられる銀行が見つかったとするよ。

そんなときはローンを借り換えることで、返済額を減らすことができるんだ。

手間はかかるけど、借り換えで数百万円も返済額が減った!なんて話は結構ざらにあるよ。

ひえ~、大変そうだけど、ちゃんと知っておいた方がよさそうだ…!

住宅ローンの「借換え」とは、

いま返済している住宅ローンを一括返済して、別の銀行のローンに乗り換えることを言います。

たとえば、もともと金利1.5%で借りていたけれど、

金利1.0%の銀行が見つかった場合、

借換えをすることで月々の返済額を減らしたり、総返済額を大幅に減らすことができるんです。

なお、公的ローン(フラット35など)は基本的に借換えできないため注意しましょう。

借換えの流れ👇

- 新しい銀行で住宅ローンの審査を受ける

- 借換え用の新しいローンが実行される

- その資金を使って、もともとのローンを一括返済

- 以降は新しい銀行へ毎月返済していく

借換えをする際には、いくつか注意点もあります。

まず、借換えには事務手数料や登記費用(抵当権の抹消・再設定)、印紙税など、30万円〜50万円程度の諸費用がかかります。

この費用も含めて、本当に借換えによって得をするのか、しっかりシミュレーションして確認することが大切です。

また、残りの返済期間が短かったり、ローン残高が少なかったりする場合は、

そもそも利息自体が少ないため、借換えをしてもあまり効果が出ないこともあります。

つまり、借換えは「金利が下がるからとりあえずやる!」ではなく、

費用対効果をきちんと見極めて判断することが重要です。

住宅ローンの借換えは、正直なところ手間もかかるし、めんどくさい手続きです。

金利が少し下がるくらいで、そこまで返済額に大きな違いはないだろう、と思われるかもしれません。

しかし、返済期間がまだ長く残っていて、ローン残高もそれなりにある場合、

借換えに係った諸費用を差し引いても、最終的な総返済額が数百万円単位で減るということは、決して珍しくありません。

だからこそ、ぜひ「めんどくさいから」と後回しにせず、

今よりも低い金利で借りられる金融機関がないか、一度は検討してみることをおすすめします。

少しの行動で、毎月の支出がぐっと軽くなるかもしれませんよ。

まとめ:人生最大の買い物、住宅ローンは慎重に考えよう

ふい~、さすが人生最大の買い物!

住宅ローンだけでも、金利は変動か固定か、返済方法は元利均等か元金均等か、それに繰上げ返済や借換えもあって、すごいボリュームだったね~。

ここを金融機関の人に言われるがままに決めるか、

ちゃんと勉強して、自分なりの考えを持って話し合いながら返済プランを立てられるかが、すごく大事になってくるよー。

今回は住宅資金って言いながら、ほとんど住宅ローンの話になっちゃったね💦

そもそも“賃貸で暮らす”って選択肢もあることを忘れないでね。

住宅資金は本当に、今後の人生を左右する大きな決断。

やりすぎってくらい慎重に検討して、満足できる選択をしていこう!

最後に:FPかしの独り言

今回は住宅資金について解説してきました!

……といっても、ほとんど住宅ローンの話になってしまいましたね(笑)。

FPの解説記事を書いていると、つい

「もっと現代に合わせた問題も出題してほしいなぁ」

と感じることがあります。

財形貯蓄やフラット35など、正直いま利用している人はほんの一部にすぎません。

なんだか、昔の制度の名残がずっと残っているなぁと思わずにはいられません。

できればこれからは、

民間銀行の住宅ローンや、持ち家と賃貸の比較など、

もっとリアルなテーマも盛り込んでほしいところです。

……まあ、各銀行でローンの条件が違うので、問題作りが難しいとは思いますが💦

ここでもう一点、大切なポイントをお伝えしておきます。

住宅ローンを組むということは、借金を抱えることになり、これは個人バランスシートの負債の部に計上されます。

一方、購入した土地と新築の建物は資産の部に計上されますが、ここで注意しなければならないのは、個人バランスシートは「時価」で評価するということです。

日本の住宅市場では、建物の価値が超スピードで下落していくため、

時にはあっという間に債務超過(資産より負債の金額が大きい状態)に陥るリスクもあります。

債務超過の状態は、決して健全な家計状況とは言えません。

だからこそ、住宅を購入する際には、

資産と負債を時価ベースで個人バランスシートに組み込み、

10年後にどうなっているか、債務超過になっていないかまでシミュレーションして考えられるようになれると、

健全な資金計画を立てられる、高い金融リテラシーを持った人材になれるでしょう。

社会人の学び直しに特化した【Schoo(スクー)】がおすすめ!

金融リテラシーを高めて、もっと豊かで楽しい人生を送るヒントを見つけよう!

7000本の授業が見放題!社会人向けオンライン学習動画【Schoo(スクー)】